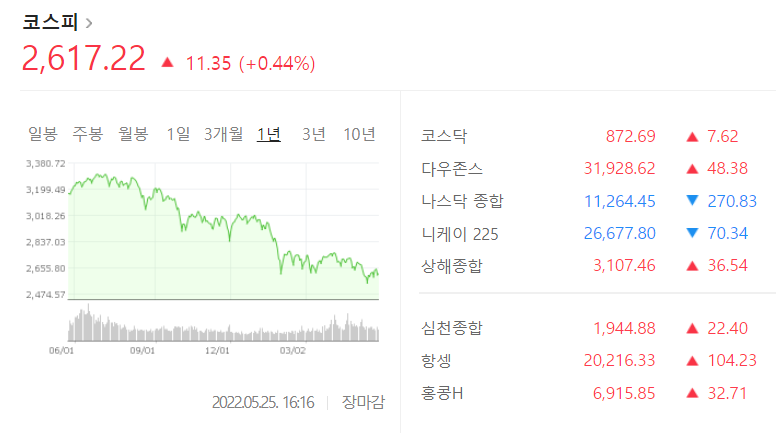

[버핏연구소=박수민 기자] 코스피가 25일 전날보다 11.35포인트(0.44%) 상승한 2617.22로 마감했다. 이날 지수는 전날보다 15.88포인트 오른 2621.75에 거래를 시작했다. 유가증권시장에서 기관은 5069억원을 사들이며 지수 상승을 견인했으나 개인과 외국인은 각각 3617억원, 1564억원을 순매도했다.

거래량은 6억9894만주, 거래대금은 8조2080억원으로 집계됐다. 상승 종목은 상한가 1개 포함 485개, 하락 종목은 하한가 없이 360개로 집계됐다. 업종별로는 비금속광물(2.53%)의 상승 폭이 가장 컸다. 의약품(2.52%), 금융업(1.12%), 건설업(1.11%) 등도 상승했다. 전기전자(-0.45%), 섬유의복(-0.37%) 등은 하락했다.

삼성전자(-0.15%), LG에너지솔루션(-2.74%), SK하이닉스(-0.46%)는 동반 하락했으나 삼성바이오로직스(2.85%), 카카오(1.49%), 삼성SDI(0.51%) 등은 오름세를 보였다.

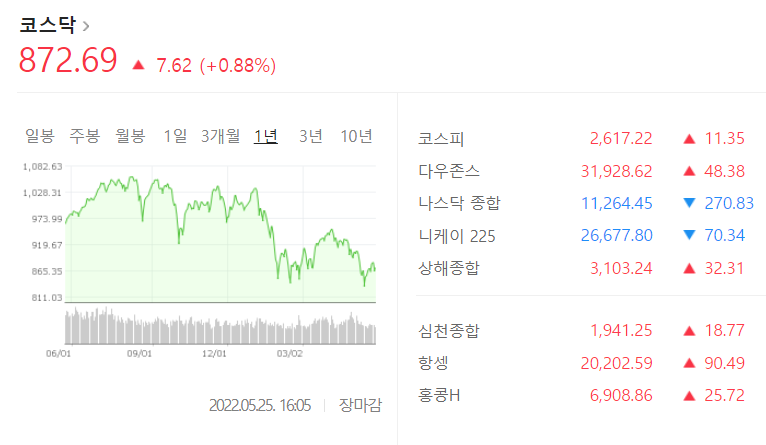

코스닥지수는 전날보다 7.62포인트(0.88%) 오른 872.69에 거래를 마쳤다. 코스닥 시장에서는 개인이 1026억원을 매도했으나 외국인과 기관이 각각 516억원, 505억원을 순매수했다. 코스닥 내 상승 종목은 상한가 2개 포함 730개, 하락 종목은 하한가 없이 628개로 집계됐다.

코스닥 시총 상위 종목 중에서는 위메이드가 11%대 급등세를 나타냈다. 셀트리온헬스케어, HLB, 카카오게임즈, 펄어비스, 셀트리온제약, 리노공업 등은 3~6%가량 올랐다. 에코프로비엠(-0.73%), 엘앤에프(-5.15%), 천보(-1.32%) 등은 하락했다.