Update2026.05.23 토

[버핏연구소=신현숙 기자] 트러스톤자산운용이 최근 한달(2022.4.25~2022.5.25)동안 1개 종목에 대한 지분 변동을 공시했다.

25일 금융감독원 전자공시시스템에 따르면 최근 트러스톤자산운용은 감성코퍼레이션(036620)의 주식 5.82%를 신규 매수했다.

트러스톤자산운용이 신규 매수한 감성코퍼레이션은 휴대폰 보조배터리, 충전기, 스마트폰 악세서리 제품 등을 제조, 수입 및 유통하고 있다. 연결대상 종속회사로 데브그루와 버추얼마이닝을 보유 중인데 브랜드 'SNOWPEAK(스노우피크)'로 의류, 용품, 신발 등을 제조, 유통하고 있다. 버추얼마이닝은 블록체인 기술을 기반으로 하는 소프트웨어 개발 기업이다.

백준기 NH투자증권 연구원은 "올해 1분기 스노우피크어패럴 매출액은 120억원(YoY +272%) 기록했고 2분기에는 200억원(월 평균 70억원 예상)으로 전년비 206% 성장할 것"이라며 "특히 5월에는 매출액 75억원으로 역대 최대 월 매출 실적 시현이 기대된다"고 언급했다.

그는 "스노우피크어패럴은 지난해 358억원의 매출액을 달성하면서 전년비 551% 성장했다”며 “올해는 매출액 900억원으로 전년비 151% 성장이 기대된다"고 설명했다.

이어 "지난해 예상한 올해 스노우피크 매출액은 670억원이었으나 현재 예상치를 상회하는 월 매출을 시현 중이다"라며 "스노우피크는 캠핑에 특화된 브랜드로 코로나19에도 가파른 매출액 성장을 기록했다"고 분석했다.

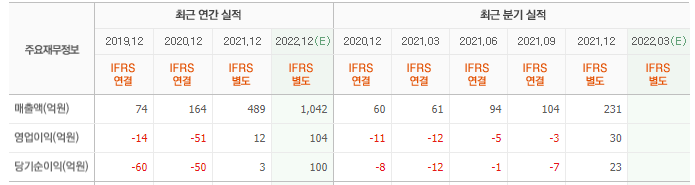

또 "올해 감성코퍼레이션 매출액은 1042억원(YoY +113.0%), 영업이익 104억원(YoY +797.8%)으로 지난해 턴어라운드 이후 높은 이익 개선 폭을 시현할 것"이라며 "현재 스노우피크어패럴의 가파른 성장은 진행형이며 내년 기준으로 PER(주가수익비율)은 7.8배로 밸류에이션 매력도 보유하게 될 것"이라고 내다봤다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

감성코퍼레이션 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

036620: 감성코퍼레이션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>