Update2026.05.23 토

[버핏연구소=정채영 기자] IBK투자증권은 27일 LS(006260)에 대해 동제련이 완전 자회사가 되면서예상할 수 있는 긍정적 변수들의 영향으로 지주가치가 상승할 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 기존 8만3000원에서 9만원으로 상향했다. LS의 현재 오전 9시 11분 주가는 5만9500원이다.

김장원 IBK투자증권 연구원은 “올해 1분기 매출액은 2조8000억원(YoY +27%) , 영업이익은 1120억원(YoY 164%)으로 구리가격과 환율 상승의 효과 및 귀금속과 황산 등 부산물의 수익 증가 덕분”이라며 “2분기 들어 금속가격과 황산가격이 1분기보다 다소 낮아졌지만, 1분기에 이월된 수익과 제련수수료 상승 효과로 수익 흐름은 양호할 전망”이라고 전했다.

그는 “동제련은 LS와 일본계 투자법인이 지분을 절반씩 소유하고 있었는데, 일본계 투자법인이 지분을 매각해 완전 자회사로 품을 예정”이라며 “교환사채가 주식으로 전환하면 지분율이 80%가 되고 총 9331억원 중에서 자체자금 1000억원, 동제련의 유상감자로 1000억원, 차입금 7331억원(교환사채 4700억원 발행)으로 교환사채가 전환할 경우 2630억원으로 줄게 된다”고 설명했다.

이어 “주식을 상장할 경우 LS가 구주 매출을 통해 자금을 확보할 수 있다”며 “밸류에이션을 기초로 지분율 25%를 매각한다고 가정했을 때, 6000억원 정도 현금을 확보할 수 있어 재무구조 개선 및 투자자금으로 활용하게 될 것”이라고 덧붙였다.

끝으로 “동제련 지분 매입시 인수가격과 차입금을 적용해 주당가치를 9만원으로 판단하고, 동제련의 가치는 교환사채 전환을 고려하더라도 12만원을 예상한다”며 “완전 자회사인 점을 감안해 할인율을 적용하지 않았는데, 다른 비상장 계열사에 적용한 할인율을 적용하더라도 주당 10만원의 가치가 산출된다”라고 분석했다.

LS는 전기전자 및 소재, 에너지 분야 등의 사업을 하고 있다.

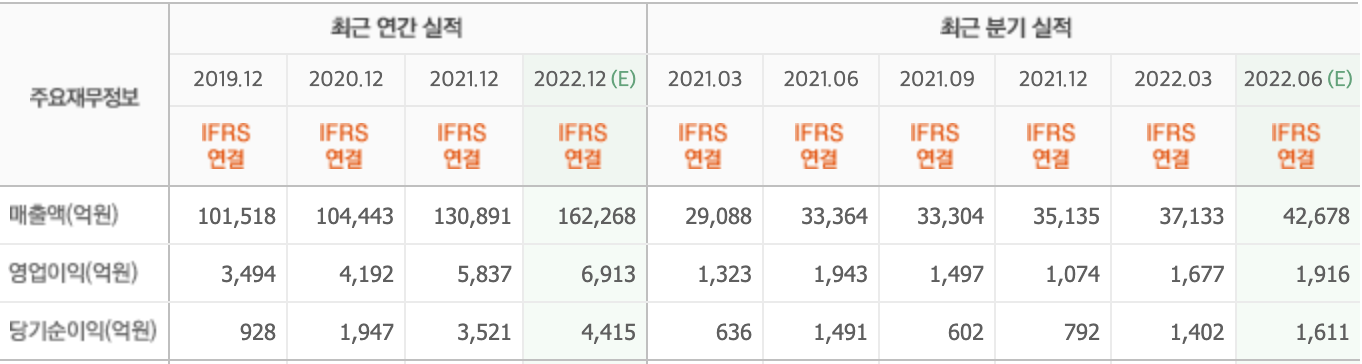

LS의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>