Update2026.05.23 토

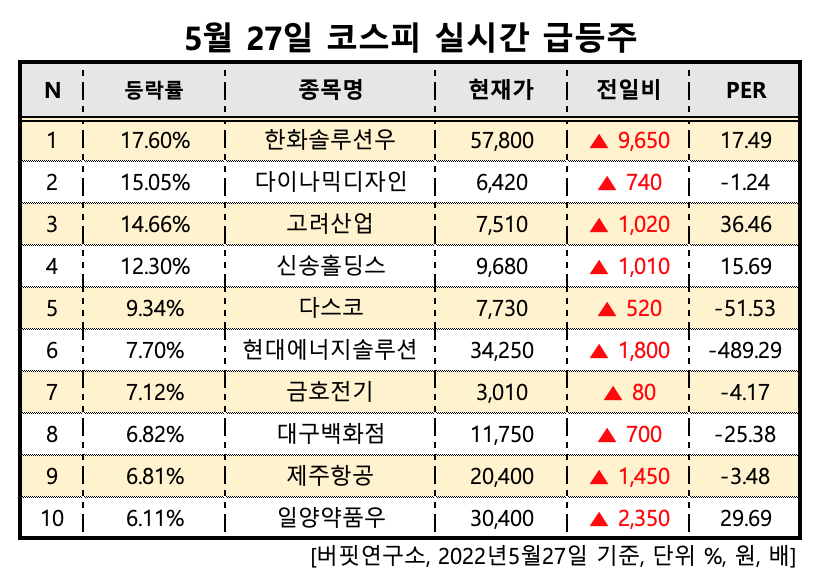

[버핏연구소=정채영 기자] 27일 오후 2시 23분 기준 코스피 시장에서 한화솔루션우(009835)가 전일비 17.6% 증가한 5만7800원에 거래 중이다. 한화솔루션우의 PER(주가수익비율)은 17.49배이다. 한화솔루션우는 한화 계열사로, 합성수지, 플라스틱 가공품 등 화학물질 제조기업이다. 한화솔루션우는 올해 1분기 매출액은 2조9703억원, 영업이익 1578억원, 당기순이익 1030억원을 기록했다.

5월27일 코스피 실시간 급등주 10선. [이미지=버핏연구소]

이어 다이나믹디자인(145210, 현재가 6420원, PER -1.24배), 고려산업(002140, 7510원, 36.46배), 신송홀딩스(006880, 9680원, 15.69배), 다스코(058730, 7730원, -51.53배), 현대에너지솔루션(322000, 3만4250원, -489.29배) 등 순이다.

[관심종목]

009835 : 한화솔루션우, 145210 : 다이나믹디자인, 002140 : 고려산업, 006880 : 신송홀딩스, 058730 : 다스코, 322000 : 현대에너지솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>