Update2026.05.23 토

[버핏연구소=정채영 기자] 대신증권은 3일 네오위즈(095660)에 대해 올해 하반기 게임 신작들 출시와 웹보드 게임 규제 완화로 인한 매출액 성장이 기대된다며 투자의견 ‘매수’와 목표주가 3만5000원을 유지했다. 네오위즈의 현일 종가는 2만3400원이다.

이지은 대신증권 연구원은 “네오위즈는 올해 2분기부터 스포츠, FPS(1인칭 슈팅게임), RPG(역할수행게임) 등 다양한 장르의 블록체인 게임을 출시하고 있다”며 “소셜 카지노에 P2E(돈 버는 게임)를 탑재한 게임에 대한 기대감이 크지만, 여러 블록체인 게임 개발사들은 여전히 토큰 이코노미 밸런스를 맞추는데 어려움을 겪고 있다”고 전했다.

이어 “소셜 카지노는 장르 특성 상 P2E 게임과 게임 플레이 목적 자체가 유사하고 다른 장르들과 달리 인게임 재화∙토큰이 많아지면서 겪는 인플레이션 문제가 상대적으로 덜하기 때문에 새로운 P2E 게임 장르로 기대감을 가져볼 수 있다”고 덧붙였다.

그는 “지난 2월 웹보드 게임 규제 완화 게임법 시행령 예고 이후, 내용 검토와 정권 교체가 맞물리며 시행이 지연됐지만 3분기부터는 웹보드 게임의 매출 증대 효과가 나타날 것”이라며 “지난 2016년, 2020년 두 차례 웹보드 게임 규제 완화 시, 매출액이 20% 이상 고성장했던 것으로 추정해 올해는 코로나19로 10% 수준의 매출 성장이 있을 것”이라고 분석했다.

아울러 “소울라이크 장르의 대표게임으로는 스팀과 콘솔로, 큰 흥행 성과를 거두고 있는 프롬 소프트웨어의 ‘엘든링’이 있다”며 “그간 2~3년 주가로 신작 출시했던 것을 고려하면, 내년 1분기 P의 거짓(소울라이크)의 의미있는 소울라이크 장르 경쟁작은 없을 것으로 예상해 흥행 기대감을 가져볼 만 하다”라고 판단했다.

네오위즈는 웹보드 개발과 캐주얼 게임 소프트웨어 개발 및 공급 사업을 하고 있다.

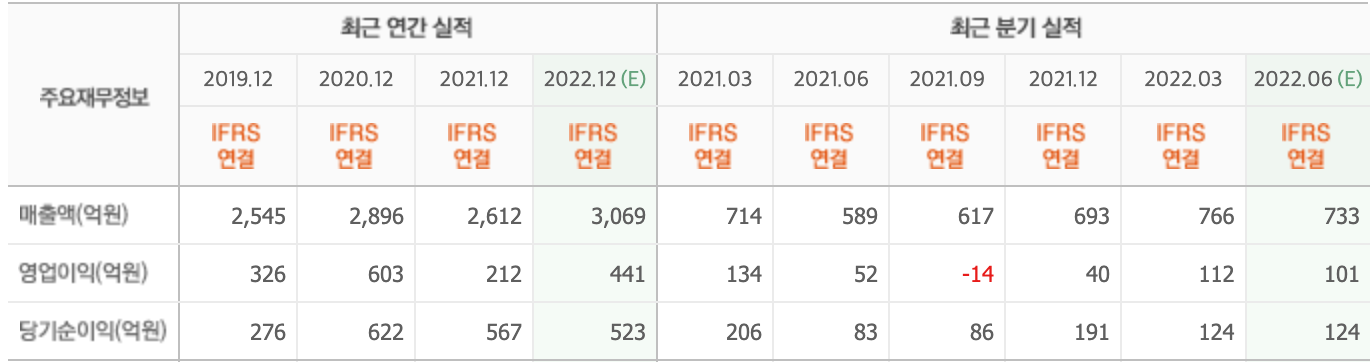

네오위즈의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>