Update2026.05.23 토

[버핏연구소=이지윤 기자] NH투자증권은 9일 다올투자증권(030210)에 대해 높아진 안정성과 주주환원 여력 및 알짜 금융 계열사들을 통한 중장기적인 실적 도약 발판이 예상된다. 다만 투자의견과 목표주가는 제시하지 않았다. 이날 다올투자증권의 전일 종가는 4960원이다.

윤유동 NH투자증권 연구원은 “다올투자증권은 IB(투자은행) 강화, 저축은행 인수, VC(벤처기업) 상장 등을 통해 금융 지주사 체제를 갖춰 가는 중”이라며 “추가로 올해부터 배당 확대, 자사주 매입 등 주주 가치제고 방안도 적극적으로 검토해 하반기에 관련 모멘텀이 부각될 것”이라 말했다.

이어 “어려운 증시로 인해 증권주 공통적으로 실적과 주가의 괴리가 커지고 있다”며 “다올투자증권은 베타가 높아 시장 반등 시 탄력적인 V자 회복 기대가 가능하며 우량 계열사 확보, 주주환원책 시작은 업사이드를 기대할 수 있는 유의미한 요소”라고 전했다.

아울러 “증권의 경우, 부동산 PF(프로젝트 파이낸싱)에 감정을 보이며 1분기 IB수수료 손익 867억원(YoY +33%)으로 역대 최대치를 기록했다”며 “순영업수익 내 IB 비중이 52%로 사업구조가 명확하고, ECM(주식자본시장) 및 DCM(부채자본시장) 규모가 작다는 특징도 현 시점에서 장점으로 작용한다”고 설명했다.

또 “저축은행의 경우, 지난해 11월 업계 상위 우량 저축은행을 인수하며 중장기적으로 캐시카우(현금창출원)가 부각될 것으로 판단한다”며 “기업금융 중심의 대출을 확대할 전략이며 향후 증권과 부동산 부문에서의 시너지 효과도 주목해야할 것”이라고 분석했다.

끝으로 “VC의 경우, 지난해 12월 코스닥에 상장했으며 AUM(운용자산) 1조2000억원으로 대형 하우스 중 하나”라며 “비바리퍼블리카를 비롯한 우수한 투자자산을 보유해 현재는 실적 변동성이 높지만 긴 호흡으로 볼 때 IPO(기업공개) 시장 회복 시 큰 폭의 개선이 가능할 것”이라고 평가했다.

다올투자증권은 증권업을 주요 영업으로 하는 금융투자회사로 올해 3월 KTB투자증권에서 다올투자증권으로 사명이 변경됐다.

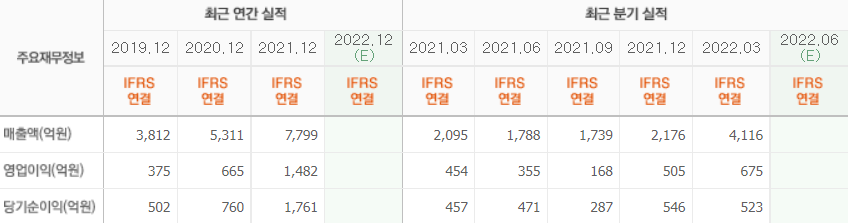

다올투자증권의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>