Update2026.05.23 토

국민연금공단이 최근 한달(2022.5.9~2022.6.9)동안 10개 종목에 대한 지분 변동을 공시했다.

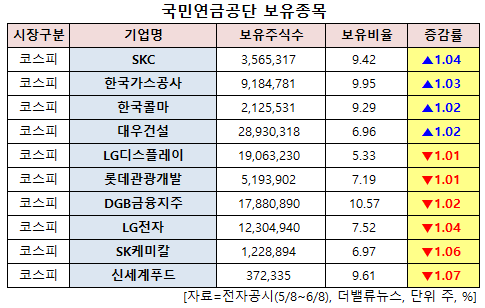

9일 기업분석전문 버핏연구소 조사에 따르면 최근 국민연금공단은 SKC(011790)(대표이사 박원철)의 주식보유비율을 8.38%에서 9.42%로 1.04%p 비중 확대했다.

박원철 SKC 대표이사. [사진=SKC]

국민연금공단은 또 한국가스공사(036460)의 주식 비중을 8.92%에서 9.95%로 1.03%p 늘렸다. 이밖에 한국콜마(036460) 등의 보유비율을 확대했다. 반면 신세계푸드(031440)의 주식 비중을 10.68%에서 9.61%로 1.07%p 줄여 축소 폭이 가장 컸다. 이어 SK케미칼(285130) 등에 대한 보유 지분을 축소했다.

국민연금공단 보유 종목. [이미지=더밸류뉴스]

국민연금공단이 비중 확대한 SKC는 2차전지 음극집전체에 사용되는 동박 등을 생산하는 모빌리티 소재사업과 반도체 공정 소재를 생산하는 반도체 소재사업을 하고 있다.

SKC 최근 실적. [이미지=더밸류뉴스]

SKC의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1조963억원, 1255억원, 846억원으로 전년비 매출액과 당기순이익은 32.53%, 9.73% 증가하고 영업이익은 7.04% 감소할 것으로 전망된다. 그러나 KB증권은 SKC의 올해 2분기 매출액과 영업이익이 각각 1조1424억원, 1321억원으로 전년비 매출액은 45.1% 늘고 영업이익은 3.9% 줄 것으로 봤다. 1분기와 유사한 실적을 낼 것이라는 분석이다.

지분 100%를 보유한 자회사 SK넥실리스(전지용 동박 사업)의 매출액과 영업이익은 각각 2316억원, 271억원으로 전분기비 9.0%, 10.6% 개선될 것으로 예상된다. 백영찬 KB증권 연구원은 "전지용 동박 판매량과 ASP(평균판매단가) 모두 전분기비 상승한 것으로 보인다"며 "화학사업 영업이익은 PO(프로필렌옥사이드) 스프레드 하락으로 전분기비 8.0% 감소한 792억원(영업이익률 18.4%)으로 예상되나, PG(프로필렌글리콜) 가격 강세로 화학사업 고수익성은 지속될 것"이라고 추정했다.

SKC 천안 블랭크마스크 공장. [사진=SKC]

KB증권은 SK넥실리스의 올해 연간 매출액과 영업이익이 각각 9707억원, 1142억원으로 전년비 46.3%, 43.7% 개선될 것으로 기대했다. 동박 사업의 이익 증가는 선제적인 증설 덕분으로, 신규 증설(지난해 +1만8000톤)을 통해 올해 전지용 동박 판매량은 전년비 28.4% 확대될 것이라는 판단이다. 아울러 내년 하반기에는 말레이시아 공장(연산 5만톤), 2024년에는 유럽 공장(연산 5만톤)의 상업 생산이 예정돼 있는 것도 긍정적이다.

특히 올해 하반기에는 SKC의 추가적인 성장사업 진출이 예상된다. 그는 “2024년 상업생산을 목표로 반도체글래스 기판 사업과 실리콘음극재 사업 진출에 나설 것”이라며 “구체적인 생산능력과 투자비용은 유동적이지만 신규 사업 진출에 대한 의지는 확고한 것으로 보인다”고 설명했다. 신규 사업이 모두 기업가치에 도움이 되는 것은 아니나 기존 성장에 만족하지 않고 또 다른 성장을 계속 시도하는 것 자체로도 기업가치에는 긍정적이라는 평가다.

SKC 최근 1년 주가 추이. [이미지=네이버 증권]

SKC는 3월 14일 52주 신저가(12만3000원)를 기록했다. 백 연구원은 “SKC는 선제적인 증설과 타이트한 수급을 바탕으로 전지용 동박의 실적호전이 지속되고 하반기 추가적인 성장사업(반도체 글래스 기판 등) 추진이 예상된다”며 목표주가 19만3000원을 유지했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>