Update2026.05.25 월

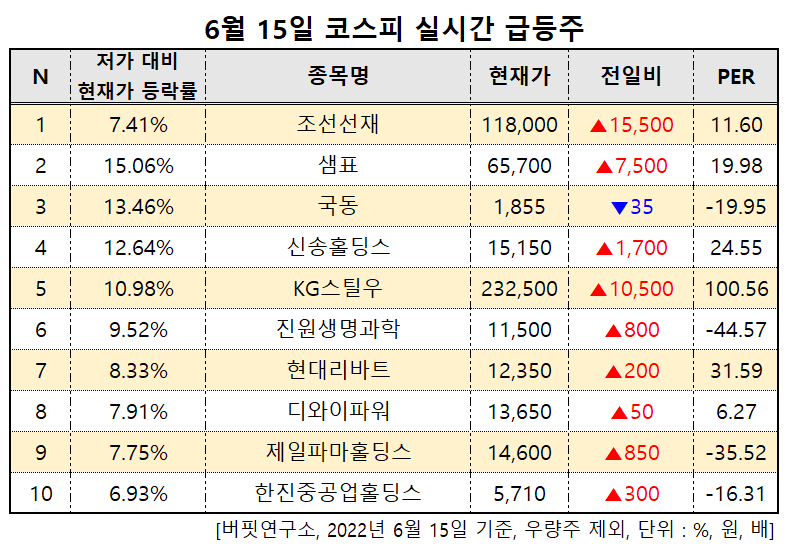

[버핏연구소=문성준 기자]15일 코스피 시장에서 조선선재(120030)가 전일비 1만5500원 상승한 11만8000원에 거래됐다. 조선선재의 PER은 11.60배다. 조선선재는 피복용접재료부문에서 사업을 영위하고 있다. 최근 조선선재의 무상증자 가능성이 언급되자 기대감이 반영되며 투자심리가 개선된 것이다. 무상증자를 선언한 공구우먼, 노터스 등이 주가가 상승했다. 조선선재는 지난해 매출액 682억원, 영업이익 141억원, 당기순이익 145억원을 기록했다.

15일 코스피 급등주 10선. [이미지=네이버 증권]

이어 샘표(007540, 저가 대비 등락률 15.06%, 현재가 11만8000원), 국동(005320, 13.46%, 1855원), 신송홀딩스(006880, 12.64%, 1만5150원), KG스틸우(016380, 10.98%, 23만2500원), 진원생명과학(011000, 9.52%, 1만1500원), 현대리바트(079430, 8.33%, 1만2350원), 디와이파워(210540, 7.91%, 1만3650원) 등 순이다.

[관심종목]

120030 : 조선선재, 007540 : 샘표, 005320 : 국동, 006880 : 신송홀딩스, 016380 : KG스틸, 011000 : 진원생명과학, 079430 : 현대리바트, 210540 : 디와이파워, 002620 : 제일파마홀딩스, 003480 : 한진중공업홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>