Update2026.05.23 토

[버핏연구소=박수민 기자] 하나금융투자는 16일 KT&G(033780)에 대해 국내 담배 점유율 상승 및 해외 담배 회복에 힘입어 2분기 실적이 컨센서스(시장 기대치)를 소폭 상회할 것이라며 투자의견 ‘매수’와 목표주가 10만3000원을 유지했다. KT&G의 전일 종가는 8만3300원이다.

심은주 하나금융투자 연구원은 “2분기 연결 매출액 및 영업이익은 각각 1조3121억원(YoY -2.6%), 3577억원(YoY +8.3%)으로 추정된다”며 “2분기 국내 궐련 총수요는 전년비 3% 증가할 것이고 해외 실적도 회복 중”이라고 밝혔다.

그는 “중동의 회복과 더불어 신흥국의 물량 성장이 견조해 수출 담배 매출액은 전년비 20~30% 증가할 것”이라며 “해외법인 담배 매출액(미국 중단 사업 반영)은 전년비 80% 증가할 것”이라고 설명했다.

이어 “글로벌 담배 업체들의 신흥국(남미, 아프리카, 동남아 등) 수출 물량이 빠르게 회복되고 있다”며 “1분기 수출(해외법인 포함) 매출액은 전년비 63% 증가해 2분기에도 전년비 4~50% 증가세가 예상된다”고 분석했다.

끝으로 “PM(한국필립모리스)향 HNB(권련형 전자담배) 수출도 유의미한 매출 기여가 기대된다”며 “펀더멘탈(경제 기초체력)은 개선되고 있다”고 강조했다.

KT&G는 담배 제조업을 한다.

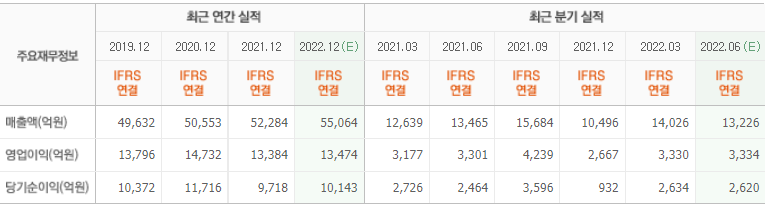

KT&G의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>