Update2025.12.29 월

최근 증권사에서 발표된 종목 가운데 하이브(352820)(대표이사 박지원)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

17일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 하이브의 목표주가 괴리율이 58.89%로 가장 높았다. 지난 15일 이기훈 하나금융투자 연구원은 하이브의 목표주가를 36만원으로 제시하며 전일 종가(14만8000원) 대비 58.89%의 괴리율을 기록했다.

박지원 하이브 대표이사. [사진=하이브]

하이브가 목표주가 괴리율 1위를 기록한 가운데 한라(014790)(53.22%), 하이브(52.26%), 이수페타시스(007660)(50.29%) 등의 순이다. 하이브는 BTS(방탄소년단) 등이 소속 가수로 있는 엔터테인먼트 콘텐츠 기업이다.

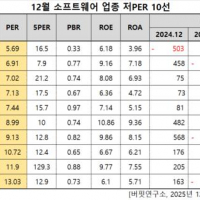

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

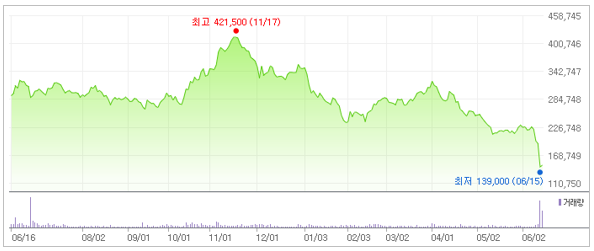

하이브 최근 1년 주가 추이. [이미지=네이버 증권]

하이브는 15일 52주 신저가(13만9000원)를 기록했다. 이기훈 하나금융투자 연구원은 “매크로 환경과 BTS 군입대 관련 불확실성으로 주가가 큰 폭으로 조정 받고 있다"고 분석했다. 대중문화예술인에 대해 대체복무를 허용하는 병역법 개정안 혹은 병역특례에 관한 이슈는 4월 내 처리가 될 것으로 기대됐으나 장기화되고 있다. 이런 상황에서 면제 여부뿐만 아니라 BTS 멤버들의 입대 방법과 시기도 불확실하기에, 법안이 처리만 된다면 입대 조차도 불확실성을 해소하는 것이라는 설명이다.

하이브 최근 실적. [이미지=더밸류뉴스]

이 연구원은 “하이브는 하반기 BTS 투어 재개를 가정했으나, 컴백에도 불구하고 투어 일정이 미발표됐다”며 “보수적인 투어 일정을 가져가는 것으로 추정되며, 관련 투어 및 MD 추정을 하향해 3분기 영업이익을 기존 약 990억원에서 약 710억원으로 하향해 연간 영업이익은 약 3200억원을 기록할 것”이라고 내다봤다.

하이브 소속 가수 BTS. [사진=하이브]

그는 “실적 추정은 순리대로 BTS 멤버들이 입대한다는 가정이며, 4명이 입대하는 2025~2026년에 실적 공백이 나타나기에 2024년까지는 고성장 지속을 가정했다"며 "내년 BTS 전원 입대를 가정했을 때 입대 시 BTS 관련 매출 감소분은 약 7500억원 내외로 추정되며, 각각 음반∙투어 약 5000억원, MD 등 간접 매출 약 2500억원이다"라고 설명했다.

하나금융투자는 하이브의 내년 예상 매출액과 영업이익을 각각 1조6000억원, 2000억원(영업이익률 12%)으로 예상했다. 2024년 매출액과 영업이익은 2조원, 3700억원(영업이익률 18%), 2025년 매출액과 영업이익은 2조6000억원, 5000억원으로 추정했다. 다만 하나금융투자는 해당 가정은 향후 모든 신인 그룹들의 흥행 실패를 가정했기에 이보다는 더 상향될 여지가 있다고 덧붙였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>