Update2026.05.23 토

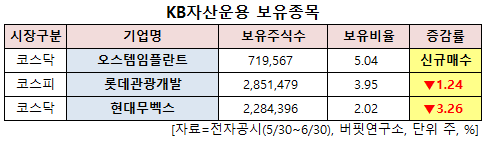

[버핏연구소=신현숙 기자] KB자산운용이 최근 한달(2022.5.30~2022.6.30)동안 3개 종목에 대한 지분 변동을 공시했다.

30일 금융감독원 전자공시시스템에 따르면 최근 KB자산운용은 오스템임플란트(048260)의 주식 5.04%를 신규 매수했다.

반면 현대무벡스(319400)의 주식 비중을 5.28%에서 2.02%로 3.26%p 줄여 축소 폭이 가장 컸다. 이어 롯데관광개발(032350) 등에 대한 보유 지분을 축소했다.

KB자산운용이 신규 매수한 오스템임플란트는 치과용 임플란트 및 치과용 소프트웨어 제조, 판매를 하고 있다.

서근희 삼성증권 연구원은 "올해 초 횡령 이슈 발생 이후 지난 4월 27일 상장 유지 및 거래재개 결정까지 노이즈가 존재했으나 1분기 매출액과 영업이익은 전년비 각각 36.5%, 100.5% 성장을 기록하면서 사업 영위에는 차질 없는 모습 보여줬다"며 "1분기 기준 중국 매출액 비중은 25.3%로, 3월 중순부터 본격화된 중국 락다운으로 4월 기준 1선도시(북경, 상해)에서 일부 매출액 공백이 발생했다”고 설명했다.

반면 “2년 전 극단적 락다운에 대한 학습효과로 현지 치과에서 안정적 재고 수준을 추구하면서 실제 타격은 우려 대비 약한 편으로, 광동과 천진법인에서는 기존 목표치 대비 초과하는 매출액을 기록 중"이라며 “내수, 미국 법인(Hiossen), 유럽 지역 또한 2020년 3분기 이후 지속적으로 두 자릿수 이상 성장세 유지 중으로 리오프닝 강화로 현지 대면 마케팅을 강화하고 있다”고 설명했다.

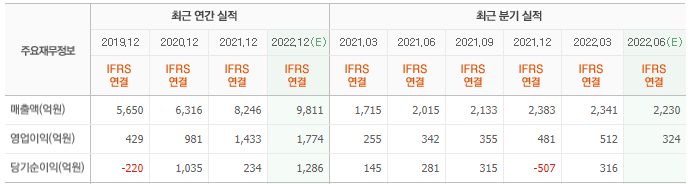

이어 "올해 연간 실적은 매출액 9839억원(YoY +19.3%), 영업이익 1747억원(YoY +21.9%)일 것"이라며 "지역별 매출액은 미국 1547억원(YoY +33.8%), 러시아 787억원(YoY +42.6%), 중국 2492억원(YoY +9.7%), 기타 지역 2043억원(YoY +31.3%)일 것"이라고 내다봤다.

그는 "중국 내 VBP(물량기반조달) 정책은 국공립 병원 중심으로 적용되는 만큼 민간 병원 중심 밸류 세그먼트 시장을 공략하는 국내 업체 실적에 미치는 영향은 제한적일 것"이라고 덧붙였다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

오스템임플란트 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

048260: 오스템임플란트, 032350: 롯데관광개발, 319400: 현대무벡스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>