Update2026.05.23 토

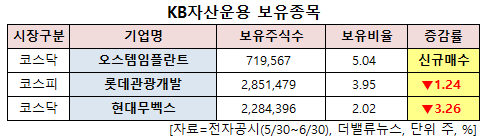

KB자산운용이 최근 한달(2022.5.30~2022.6.30)동안 3개 종목에 대한 지분 변동을 공시했다.

30일 기업분석전문 버핏연구소 조사에 따르면 최근 KB자산운용은 오스템임플란트(048260)(대표이사 엄태관)의 주식 5.04%를 신규 매수했다.

엄태관 오스템임플란트 대표이사. [사진=오스템임플란트]

반면 KB자산운용은 현대무벡스(319400)의 주식 비중을 5.28%에서 2.02%로 3.26%p 줄여 축소 폭이 가장 컸다. 이어 롯데관광개발(032350) 등에 대한 보유 지분을 축소했다.

KB자산운용 보유 종목. [이미지=더밸류뉴스]

KB자산운용이 신규 매수한 오스템임플란트는 치과용 임플란트 및 치과용 소프트웨어 제조, 판매를 하고 있다.

오스템임플란트 최근 실적. [이미지=더밸류뉴스]

오스템임플란트의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 2341억원, 512억원, 316억원으로 전년비 36.5%, 100.78%, 117.93% 증가했다. 서근희 삼성증권 연구원은 “올해 초 횡령 이슈 발생 이후 지난 4월 27일 상장 유지 및 거래재개 결정까지 노이즈가 존재했음에도 1분기 실적이 전년비 큰 폭 성장해 사업 영위에는 차질 없는 모습 보여줬다"며 "1분기 기준 중국 매출액 비중은 25.3%로, 3월 중순부터 본격화된 중국 락다운으로 4월 기준 1선도시(북경, 상해)에서 일부 매출액 공백이 발생했다”고 설명했다.

그럼에도 2년 전 극단적 락다운에 대한 학습효과로 현지 치과에서 안정적 재고 수준을 추구하면서 실제 타격은 우려 대비 약했던 것으로 보인다. 이에 광동과 천진법인에서는 기존 목표치 대비 초과하는 매출액을 기록하고 있는 것으로 파악된다. 내수, 미국 법인(Hiossen), 유럽 지역 또한 2020년 3분기 이후 지속적으로 두 자릿수 이상 성장세를 유지 중이다.

서울 강서구 오스템임플란트 사옥. [사진=더밸류뉴스]

삼성증권은 오스템임플란트의 올해 연간 매출액과 영업이익은 각각 9839억원, 1747억원으로 전년비 19.3%, 21.9% 늘 것으로 봤다. 지역별 매출액은 미국 1547억원, 러시아 787억원, 중국 2492억원, 기타 지역 2043억원으로 기대된다. 그는 "중국 내 VBP(물량기반조달) 정책은 국공립 병원 중심으로 적용되는 만큼 민간 병원 중심 밸류 세그먼트 시장을 공략하는 국내 업체 실적에 미치는 영향은 제한적일 것"이라고 판단했다.

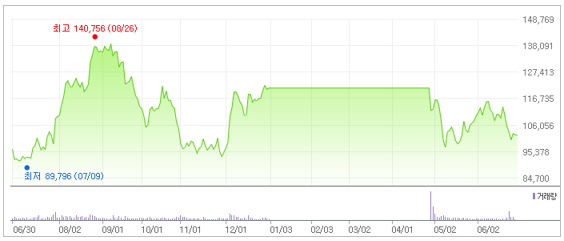

오스템임플란트 최근 1년 주가 추이. [이미지=네이버 증권]

오스템임플란트는 지난해 8월 26일 52주 신고가(14만756원)를 기록했다. 서 연구원은 “오스템임플란트의 주가는 중국, 러시아 이슈 및 금리 상승 등 인플레이션 우려감이 반영되며 거래 정지 전 가격 대비 11.2% 하락한 상황”이라며 “리오프닝으로 대면 마케팅 강화와 함께 선진국과 중국의 매출 성장 방향성이 확고하다”고 목표주가 14만원을 신규 제시했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>