Update2026.05.23 토

[버핏 연구소=김한나 기자] 미래에셋증권은 1일 LG전자(066570)에 대해 글로벌 TV 시장 수요 부진은 불가피하다며 투자의견 ‘매수’를 유지하고 목표주가는 19만원에서 15만원으로 하향했다. LG전자의 전일 종가는 8만8300원이다.

차유미 미래에셋증권 연구원은 “올해 2분기 매출액 2조원(YoY +15%), 영업이익은 7918억원(YoY -10%)일 것”이라며 “IT 기기들의 수요 성장세가 둔화되면서 LG전자가 모바일 등 8인치 기반 반도체를 차량용 반도체로 이전해 생산하고 있을 것”이라고 전했다.

그는 “H&A(생활가전) 매출액은 7778억원(YoY +14%, OPM +5.2%)일 것”이라며 “북미 유통 업체들의 부진한 실적 및 재고가 증가하는 상황에서 올해 하반기 재고 소진을 위한 회사의 수익성을 우려한다”고 말했다.

끝으로 “HE(홈엔터테인먼트) 매출액은 3942억원(YoY -3%)일 것”이라며 “양호한 OLED(유기발광다이오드) TV 출하량과 LCD(액정표시장치) 패널 가격 감소 추이는 긍정적일 것”이라고 분석했다.

LG전자는 종합 전기·전자제품 생산 및 판매업체로 가전제품 및 핵심부품을 제조, 판매한다.

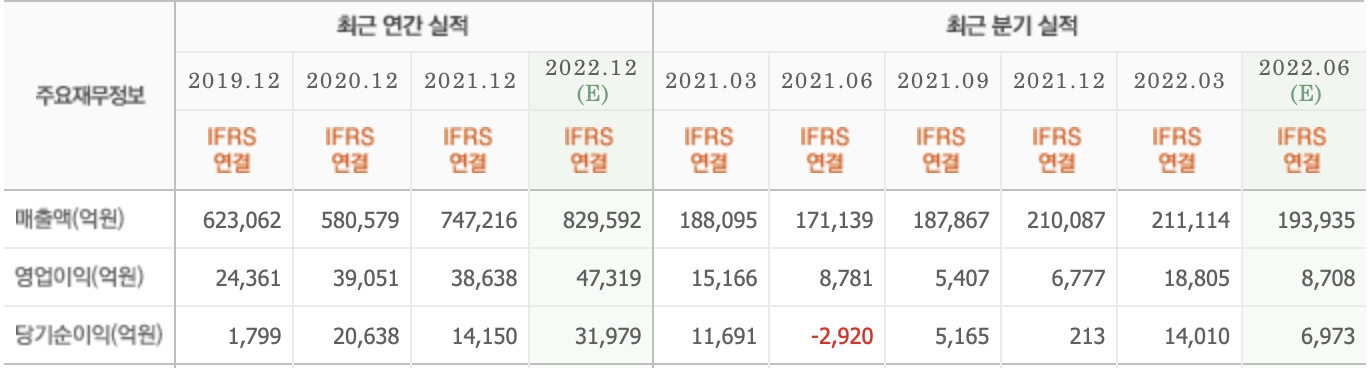

LG전자의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>