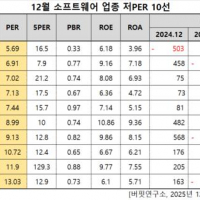

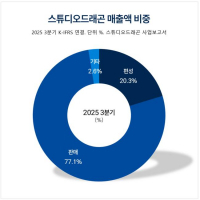

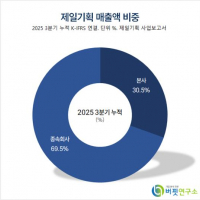

Update2025.12.29 월

[버핏 연구소=김한나 기자] 이베스트투자증권은 7일 아모레퍼시픽(090430)에 대해 중국 회복 지연에 따라 올해 2분기 추정치를 변경했다며 투자의견은 ‘매수’를 유지하고 목표주가는 22만원에서 17만5000원으로 하향했다. 아모레퍼시픽의 전일 종가는 13만500원이다.

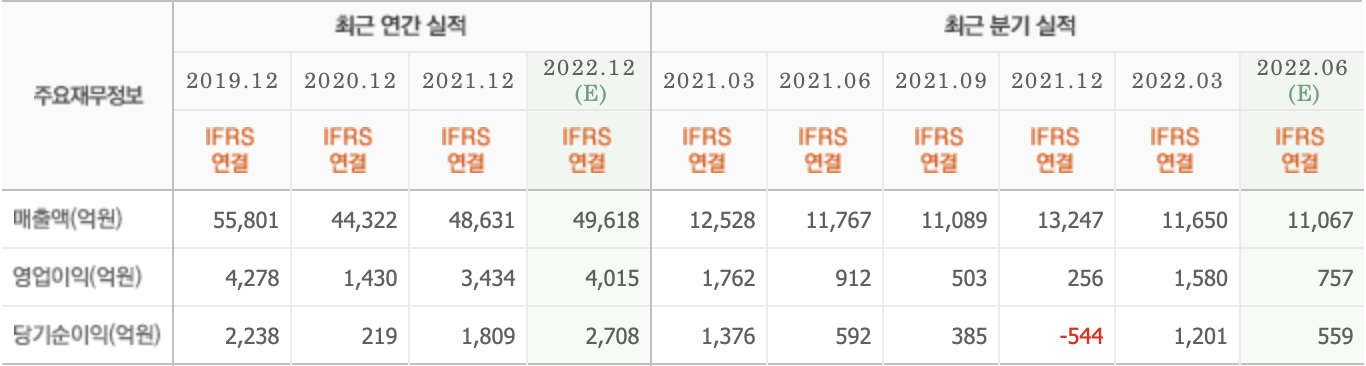

오린아 이베스트투자증권 연구원은 “올해 2분기 매출액 1조454억원(YoY -11.2%), 영업이익은 473억원(YoY -48.1%)일 것”이라며 “4, 5월 중국 봉쇄 영향에 따른 중국 현지 사업 및 면세점 사업 회복 지연으로 인해 기존 이베스트투자증권 추정치 및 시장 컨센서스를 하회할 것”이라고 전했다.

그는 “올해 2분기 국내 화장품 사업 매출액은 5191억원(YoY -17.1%), 영업이익은 524억원(YoY -37.9%)일 것”이라며 “방판 채널도 경영 주기 변경(기존 12월에서 신규 6월)에 따라 조직 구조 개편 등으로 매출액이 하락할 것”이라고 분석했다.

이어 “중국 사업은 불리한 시장 상황이 이어졌을 것으로 추정돼, 올해 2분기 아모레퍼시픽의 중국 사업 또한 18% 수준의 매출액이 하락할 것”이라며 “중국 화장품 소매판매액은 4, 5월 각각 전년비 22.3%, 11% 감소하면서 전체 소매판매액을 하회했다”고 설명했다.

또 “설화수는 럭셔리 포지셔닝을 위해 자음생, 진설 라인을 주력으로 타겟하고 있고 전체 설화수 중국 매출액 중 자음생 라인 비중은 20~30% 수준으로 추정한다”며 “북미와 유럽 사업은 리오프닝 영향으로 전년비 개선세를 이어갈 것”이라고 밝혔다.

아모레퍼시픽은 화장품, 생활용품, 식품을 제조, 판매하고 있다.

아모레퍼시픽의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>