Update2026.05.23 토

[버핏연구소=이상협 기자] 케이프증권은 삼성전자(005930)에 대해 IT수요 부진에 따른 DRAM(디램) 가격 하락을 예고했으나 길지는 않을 것이라며 투자의견 ’매수’와 목표주가 9만원을 유지했다. 삼성전자의 전일 종가는 5만8200원이다.

박성순 케이프투자증권 연구원은 ”삼성전자의 올해 2분기 매출액과 영업이익은 77억원, 14조원으로 매출액은 시장 전망치에 대체로 부합했으나 영업이익은 컨센서스(시장 전망치) 14조5000억원을 소폭 하회했다”며 “각 부문별 영업이익은 “반도체 9조9000억원, DP 9000억원, IM 2조6000억원, CE 5000억원”으로 추정했다.

그는 “DRAM과 NAND(낸드) 출하량은 전망치와 가이던스(기업 전망치)를 하회했을 것”이라며 “서버 수요는 여전히 견조하나 PC와 모바일 수요가 부진하기 때문”이라고 설명했다.

이어 “경기 둔화에 따른 하반기 IT 수요 부진이 나타날 것으로 예상한다”며 “이에 더해 서버 OEM(주문자상표부착생산) 업체들의 재고 소진도 진행될 것으로 보여 계절적 성수기 효과를 크게 기대하기 힘든 상황”이라고 언급했다.

또, “북미 IDC(인터넷 데이터센터) 업체들은 수요 약세를 바탕으로 가격 협상력을 우위로 가져갈 것으로 보이고, 올해 3분기 메모리 하락폭이 확대될 것”이라며 “다만 삼성전자를 비롯한 공급사 입장에서는 내년의 공급 증가율이 크지 않아 무리하게 가격을 낮추며 출하를 늘릴 유인이 부족하다”고 전망했다.

아울러 “시장은 내년 CAPEX(설비투자) 축소를 기대하고 있으나 삼성전자의 내년 DRAM 공급 증가율이 시장을 하회하고 장비 리드타임 증가, 단위당 CAPEX증가 등을 감안한다면 급격한 CAPEX 축소는 어렵다고 판단한다”며 “컨퍼런스 콜에서 단위당 CAPEX 증가와 공급증가의 제한, 수익성 위주 공급전략이 강조될수록 업황 개선에 대한 기대감이 생기기 시작할 것”이라고 내다봤다.

삼성전자는 가전제품, 스마트폰, 반도체, 디스플레이 등 사업을 하고 있다.

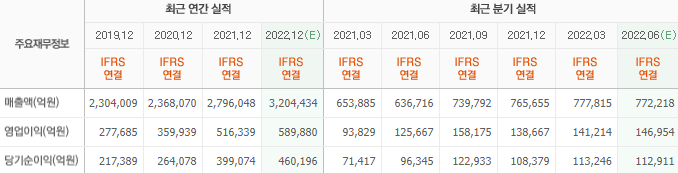

삼성전자의 최근 실적, [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>