Update2026.05.23 토

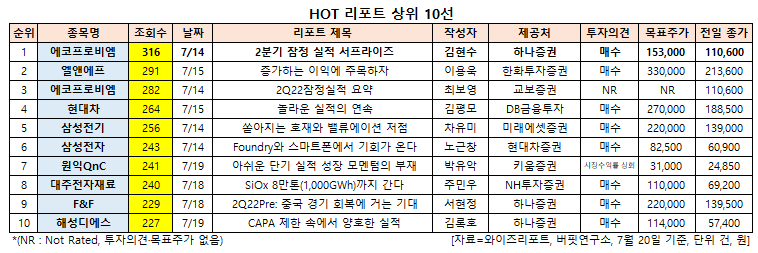

[버핏연구소=신현숙 기자] 에코프로비엠(247540)에 대한 증권사 보고서가 조회수 1위를 기록했다.

20일 금융정보업체 와이즈리포트에 따르면 최근 1주일(7월 14일~20일) 동안 발간된 보고서 가운데 김현수 하나증권 연구원이 지난 14일 에코프로비엠에 대해 분석한 보고서가 조회수 316건을 기록해 가장 높았다.

에코프로비엠의 조회수가 1위를 기록한 가운데 엘앤에프(066970)(291건), 에코프로비엠 (282건), 현대차(005380)(264건), 삼성전기(009150)(256건) 등의 순이다.

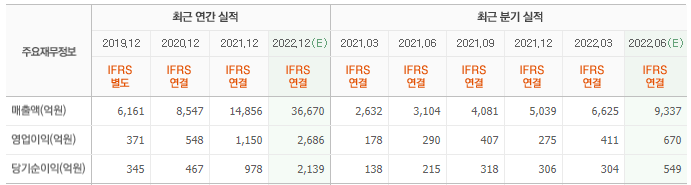

14일 김현수 하나증권 연구원은 "2분기 매출액 1조2000억원(YoY +282%, QoQ +79%), 영업이익 1029억원(YoY +254%, QoQ +150%)로 시장 기대치(컨센서스)를 대폭 상회했다"며 "영업이익률 또한 8.7%로 전분기비 2.5%p 상승했다"고 설명했다.

이어 "앞서 1분기에는 신규 CAM6 공장의 2개 라인 중 1개 라인만 가동됐으나, 2분기부터 2개 라인이 모두 가동되며 실적 성장에 기여했다”며 “또 연초 화재사고로 가동 중단됐던 CAM4 공장이 분기초인 4월부터 재가동된 것과 1분기 메탈 가격 상승에 대한 2분기 판가 전가 반영 등이 매출액에 영향을 미쳤다"고 분석했다.

그는 "마진율이 전분기비 상승한 이유는 화재 사고로 공장 가동이 중단되며 고정비 및 기타 비용이 증가한 1분기와 달리, 2분기에는 전 공장 가동률 풀가동 체제가 회복됐기 때문"이라며 "또 신규 CAM6 공장의 경우, 1개 라인만 가동됐던 1분기 당시 이미 손익분기점 초과한 상황에서 2분기 잔여 라인 가동으로 마진율 상승에 기여했다"고 평가했다.

에코프로비엠은 이차전지소재 사업을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

에코프로비엠 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

247540: 에코프로비엠, 066970: 엘앤에프, 005380: 현대차, 009150: 삼성전기, 005930: 삼성전자, 074600: 원익QnC, 078600: 대주전자재료, 007700: F&F, 195870: 해성디에스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>