Update2025.09.24 수

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 백산(035150)(대표이사 김상화 김한준)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

29일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 백산의 목표주가 괴리율이 52.35%로 가장 높았다. 지난 28일 김두현 하나증권 연구원은 백산의 목표주가를 2만1300원으로 제시하며 전일 종가(1만150원) 대비 52.35%의 괴리율을 기록했다.

[이미지=백산]

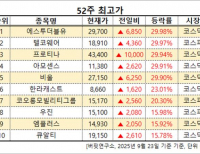

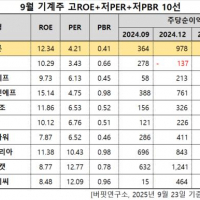

백산이 목표주가 괴리율 1위를 기록한 가운데 두산퓨얼셀(336260)(50.85%), 백산(035150)(46.58%), SK디앤디(210980)(46.46%) 등의 순이다. 백산은 폴리우레탄 합성수지, 부직포 등 기포제를 사용해 합성피혁을 제조, 판매하고 있다.

목표주가 괴리율 상위 10선. [이미지=더밸류뉴스]

목표주가 괴리율이란 증권사 연구원이 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 볼 수 있다.

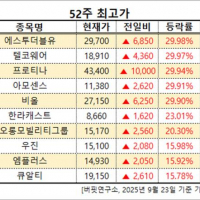

백산 최근 실적. [이미지=더밸류뉴스]

백산의 올해 매출액, 영업이익, 당기순이익은 각각 4761억원, 478억원, 380억원으로 전년비 28.29%, 106.03%, 98.95% 증가할 것으로 예상된다. 하나증권은 백산의 올해 매출액과 영업이익이 각각 4653억원, 472억원으로 전년비 25.4%, 103.4% 늘어날 것으로 봤다. 백산의 호실적 요인 중 주요 포인트는 차량용 합성피혁 매출 증가다. 차량용 합성피혁 매출액은 지난해 490억원에서 올해 720억원, 내년 1200억원으로 성장할 것으로 기대된다.

김두현 하나증권 연구원은 "성장요인은 전기차향 수주가 증가하고 있기 때문"이라며 "전기차의 경우 경량화가 중요하여 무거운 천연가죽 대비 인조합성 피혁에 대한 니즈가 크며 제조원가도 30~40% 저렴해 전기차 업체의 원가절감 효과에 긍정적 영향을 준다"고 판단했다.

백산의 차량 시트 소재 제품. [사진=백산 홈페이지]

최근 미국, 유럽 등에서 동물보호 및 ESG(환경, 사회, 지배구조) 경영 차원에서도 천연가죽에 대한 사용량을 줄이는 추세여서 인조합성피혁에 대한 성장은 지속될 것으로 보인다. 최근 현대자동차그룹에서도 비건(Vegan)가죽으로 대체하는 신차를 내년에 출시할 계획으로 내년부터 방글라데시에 양산용 공장을 짓는다고 발표하기도 했다. 백산은 비건가죽을 포함한 인조합성피혁 라인업을 확대하고 있어 관련 수혜가 기대된다.

백산 최근 1년 주가 추이. [이미지=네이버 증권]

백산은 5월 6일 52주 신고가(1만3200원)를 기록했다. 그는 “테슬라를 비롯한 전기차 업체들의 합성피혁 사용량이 증가하고 있는 점, 고객사향 적용 차종 확대로 차량용 합성피혁 수주가 견조한 점, 인도네시아 CAPA(생산능력) 증설로 내년 매출 확대가 예상된다”며 목표주가 2만1300원을 유지했다.

[관심종목]

035150: 백산, 336260: 두산퓨얼셀, 210980: SK디앤디, 035720: 카카오, 200130: 콜마비앤에이치, 004020: 현대제철, 004020: 현대제철, 060150: 인선이엔티, 316140: 우리금융지주

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>