Update2026.05.23 토

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 이랜텍(054210)(대표이사 이세용)에 대한 증권사 보고서가 조회수 1위를 기록했다.

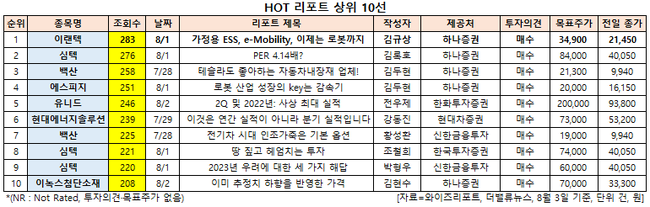

3일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(7월 28일~8월 3일) 동안 발간된 보고서 가운데 김규상 하나증권 연구원이 지난 1일 이랜텍에 대해 분석한 보고서가 와이즈리포트에서 조회수 283건을 기록해 가장 높았다.

이세용 이랜텍 대표이사와 경기도 화성시 이렌텍 본사. [사진=더밸류뉴스]

이랜텍의 조회수가 1위를 기록한 가운데 심텍(222800)(276건), 백산(035150)(258건), 에스피지(058610)(251건), 유니드(014830)(246건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

이랜텍은 휴대폰용 부품 등의 제조 및 판매를 하고 있다.

이랜텍 최근 실적. [이미지=더밸류뉴스]

이랜텍의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2730억원, 234억원, 190억원으로 전년비 매출액과 영업이익은 80.91%, 485% 증가하고 당기순손익은 흑자 전환할 것으로 예상된다. 반면 하나증권은 이랜텍의 올해 2분기 매출액과 영업이익이 각각 2753억원, 220억원으로 전년비 82.4%, 453.4% 늘어날 것으로 봤다.

김규상 하나증권 연구원은 “중국 락다운, 러시아-우크라이나 전쟁, 인플레이션 등으로 인해 스마트폰 수요가 저조했음에도 불구하고 매출액과 영업이익 모두 전년 동기 대비 크게 증가할 것"이라며 "특히 전자담배 수요가 여전히 좋은 흐름을 보이며 전분기비 7.2% 상승한 844억원의 매출액을 시현할 전망이며, 이는 영업이익 증가에 크게 기여할 것"이라고 설명했다.

이랜텍의 올해 연간 매출액과 영업이익은 각각 1조2235억원, 1019억원으로 전년비 60.2%, 197.8% 확대될 것으로 보인다. 지난 10년간 이랜텍의 영업이익이 상반기보다 하반기가 높은 경우가 8번에 달했기 때문에 올해도 기대된다는 평가다.

이랜텍이 제작하는 모바일 케이스. [사진=이랜텍 홈페이지]

이랜텍은 8월부터 B사의 자율주행 서빙로봇에 배터리팩을 공급할 예정이다. B사는 세계 최초로 자율주행 서빙로봇을 개발한 미국 기업으로, 2020년에는 소프트뱅크가 주도한 3200만달러(약 400억원) 규모의 시리즈 A 투자를 유치했다. 이주 지난해에는 첫 양산 모델 ‘Servi(서비)’를 출시했다. 올해 3월에는 IMM, KT, 스마일게이트, DSC인베스트먼트 등으로부터 1000억원 규모의 시리즈 B 투자유치에 성공했다. 연이은 투자유치 성공으로 총 1450억원 이상의 자금을 조달한 B사는 향후 제품군 다양화 및 공급 확대, 그리고 파트너십 구축에 박차를 가할 계획이다.

이에 이랜텍은 B사의 공격적인 확대 전략으로 수혜를 받을 것으로 보인다. 그는 "이랜텍은 창사 이래 전동공구부터 시작해 최근에는 e-Mobility(이모빌리티)와 가정용 ESS(에너지저장장치)까지 배터리팩을 납품하고 있어 관련 분야에 오랜 경험과 노하우를 가지고 있다"며 "로봇 밸류체인 편입을 통한 기업가치 리레이팅이 기대된다"고 평가했다.

이랜텍 최근 1년 주가 추이. [이미지=네이버 증권]

이랜텍은 4월 22일 52주 신고가(2만4850원)를 기록했다. 김 연구원은 “올해 하반기에는 가정용 ESS 매출 온기 반영, 모빌리티 배터리팩의 인도 로컬 수요 대응 개시, 서비스용 로봇 배터리팩 생산 개시 등 배터리팩 관련 매출이 급증할 전망으로 호실적과 함께 밸류에이션 상승까지 이뤄질 것”이라며 목표주가 3만4900원을 유지했다.

[관심종목]

054210: 이랜텍, 222800: 심텍, 035150: 백산, 058610: 에스피지, 014830: 유니드, 322000: 현대에너지솔루션, 035150: 백산, 222800: 심텍, 222800: 심텍, 272290: 이녹스첨단소재

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>