Update2026.06.01 월

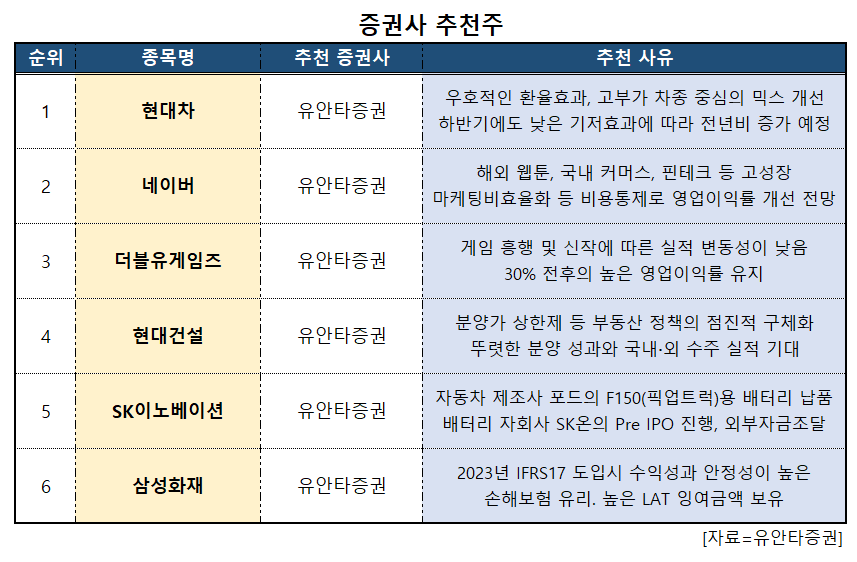

[버핏연구소=문성준 기자] 유안타증권이 현대차, 네이버, 더블유게임즈, 현대건설, SK이노베이션 등을 3일 데일리 추천주로 선정했다.

현대차는 2분기 판매대수 감소(전년비 6%)에도 불구하고 우호적인 환율효과와 고부가 차종 중심 믹스 개선으로 영업이익이 전년비 58% 증가했다. 대당 판매단가가 높은 지역의 판매 비중 확대와 SUV 판매 비중 확대가 동시에 나타났다.

네이버는 거리두기 해제 이후 성장률이 둔화됐지만, 20% 전후 성장은 유지했다. 또 해외 웹툰, 국내 커머스, 핀테크 등도 고성장을 유지하고 있다. 최근 주가 하락은 과매도, 매크로 변수(금리 등)가 안정시 반등할 것으로 기대하고 있다.

8월 3일 유안타증권 데일리 추천주 6선. [이미지=더밸류뉴스]

더블유게임즈는 게임 흥행 및 신작 출시에 따른 실적 변동성이 낮고, 30% 전후의 높은 영업이익률을 지속하고 있다. 게임 사용자들이 가져가는 베팅 금액의 일부(약 16%)를 수수료로 수취하는 신규게임을 하반기에 출시할 예정이며, 동일한 모델인 스킬즈(SKLZ:NYSE)는 2018년부터 연평균 96% 증가한 3.8억불의 매출액을 기록 중이다.

현대건설은 차기 정부의 분양가 상한제 개선안 발표 등 분양시장 환경 개선에 따라 추천주에 올랐다. 국내외 수주 등 파이프라인 내 실적개선이 기대되고, 해상풍력사업과 원전사업 관련 신사업 구체화로 성장 모멘텀을 그리고 있다.

이외에도 유안타증권은 SK이노베이션, 삼성화재 등을 데일리 추천주로 제시했다.

[관심 종목]

005380 : 현대차, 035420 : 네이버, 192080 : 더블유게임즈, 000720 : 현대건설, 096770 : SK이노베이션, 000810 : 삼성화재

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>