Update2026.05.23 토

[버핏연구소=신현숙 기자] KCC(002380)에 대한 증권사 보고서가 조회수 1위를 기록했다.

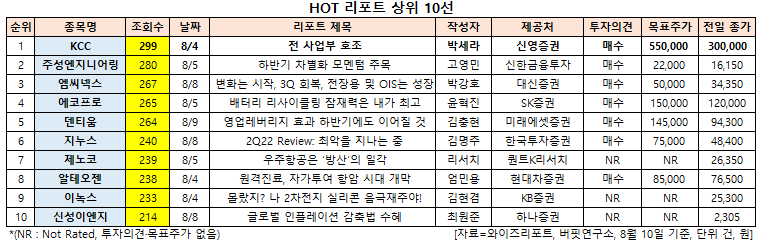

10일 금융정보업체 와이즈리포트에 따르면 최근 1주일(8월 4일~10일) 동안 발간된 보고서 가운데 박세라 신영증권 연구원이 지난 4일 KCC에 대해 분석한 보고서가 조회수 299건을 기록해 가장 높았다.

KCC의 조회수가 1위를 기록한 가운데 주성엔지니어링(036930)(280건), 엠씨넥스(097520)(267건), 에코프로(086520)(265건), 덴티움(145720)(264건) 등의 순이다.

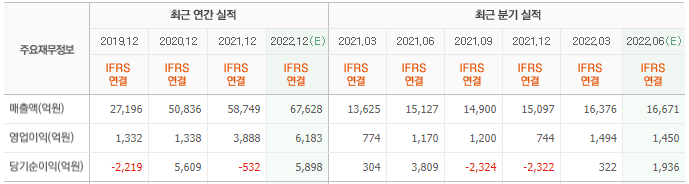

4일 박세라 신영증권 연구원은 "2분기 매출액과 영업이익은 전년비 각각 16.0%, 40.4% 증가한 1조7559억원, 1642억원을 기록했다"며 "신영증권 추정치 대비 매출액은 5.3%, 영업이익은 13.3% 상회하는 실적"이라고 설명했다.

이어 "예상을 상회한 실적 배경에는 실리콘 사업부문의 전분기비 매출 증가와 건자재, 도료 사업부의 마진 개선을 꼽을 수 있다"고 덧붙였다.

그는 "실리콘 사업부문은 1분기 일회성 이슈(중국 상하이 봉쇄에 따른 기초실리콘 수급 불균형, 판매가격 상승 및 해외 기초 실리콘 제조업체 반사이익)로 양호한 실적을 거둔 바, 2분기에는 해당 이슈가 제거되면서 전분기비 낮은 매출액을 예상한 바 있다"며 "그러나 고부가가치 제품군의 지속적인 판가 인상과 견조한 생산실적, 일부 환효과가 더해지면서 2분기 실리콘 매출액은 1분기를 소폭 상회한 9500억원을 기록했을 것"이라고 추정했다.

또 "건자재와 도료 사업부는 1분기에 이어 2분기에도 양호한 매출 성장을 이어갔다”며 “특히 도료 사업부는 1분기 판가인상 협상이 진척되면서 영업이익률이 한자릿수 중반까지 회복한 것으로 보인다"고 분석했다.

KCC는 건축자재 사업을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

KCC 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

002380: KCC, 036930: 주성엔지니어링, 097520: 엠씨넥스, 086520: 에코프로, 145720: 덴티움, 013890: 지누스, 361390: 제노코, 196170: 알테오젠, 088390: 이녹스, 011930: 신성이엔지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>