Update2026.05.23 토

[버핏 연구소=김한나 기자] 미래에셋증권은 11일 신세계(004170)에 대해 2분기 백화점·면세점부문 실적이 호실적을 기록했다며 투자의견 ‘매수’와 목표주가 35만9000원을 유지했다. 신세계의 전일 종가는 22만원이다.

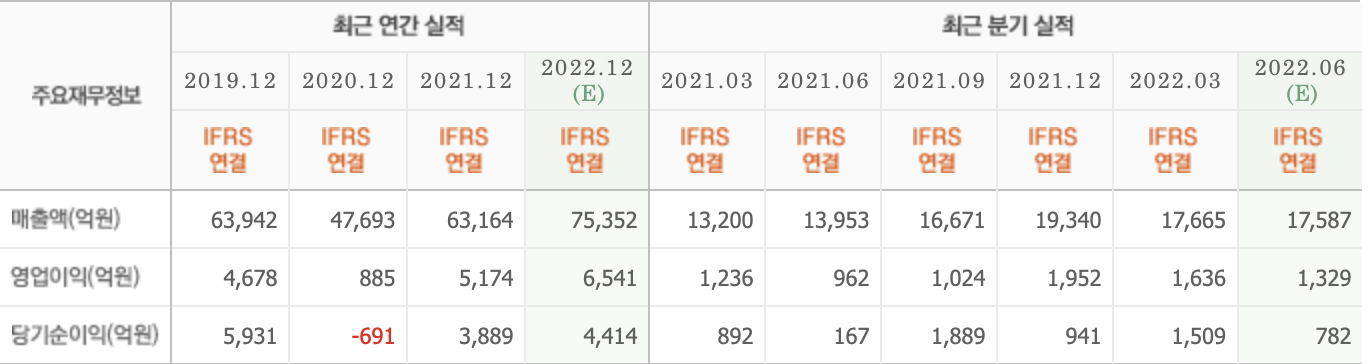

경민정 미래에셋증권 연구원은 “올해 2분기 매출액은 1조8771억원(YoY +34.5%), 영업이익은 1874억원(YoY +94.7%)으로 컨센서스(시장기대치)를 상회했다”고 전했다.

그는 “부문별로 백화점은 리오프닝에 따른 패션의 고성장으로 객수와 객단가가 신장하며 최대 영업이익을 달성했다”며 “면세점도 중국 봉쇄가 있었음에도 해외여행 증가에 따른 공항점 매출액(YoY +253%)이 올랐고 재고효율화를 통한 충당금 환입 효과 등으로 영업이익(YoY +50%)이 늘었다”고 말했다.

이어 “올해 매출액은 7조5872억원(YoY +20.1%), 영업이익은 7766억원(YoY +50.1%)일 것”이라며 “중국 시장 회복의 불확실성을 감안하더라도 신세계는 하반기에도 호실적을 기록할 것”이라고 밝혔다.

또 “면세점은 중국 내 봉쇄가 지속되고 있어 하반기에도 중국발 수요의 회복 시기는 불확실하다”며 “다만 이익에 긍정적인 FIT 매출 비중이 지속적으로 확대되고 있다”고 설명했다.

아울러 “체화재고 소진에 따른 지난해 4분기의 낮은 이익 기저와 FIT 매출 확대가 더해져 중국 내 부진을 일부 만회할 것”이라며 “외부 활동의 증가로 패션의 높은 수요가 지속될 것이고 센트럴시티도 호텔 투숙률 회복과 임대 수익이 증가하며 실적이 호조일 것”이라고 분석했다.

끝으로 “신세계는 명품 경쟁력을 기반으로 백화점의 우위 경쟁력을 지켜나가고 있다”며 “면세점 불확실성이 단기간에 해소되지 않더라도 탄탄한 수익성은 지속될 것”이라고 덧붙였다.

신세계는 백화점사업, 패션 및 라이프스타일, 화장품 제조 및 도소매사업, 면세점사업, 부동산 및 여객터미널관광호텔업, 가구소매업을 하고 있다.

신세계의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>