Update2026.05.23 토

[버핏연구소=김한나 기자] 유안타증권은 SK이노베이션, CJ제일제당, KT 등을 17일 데일리 추천주로 선정했다.

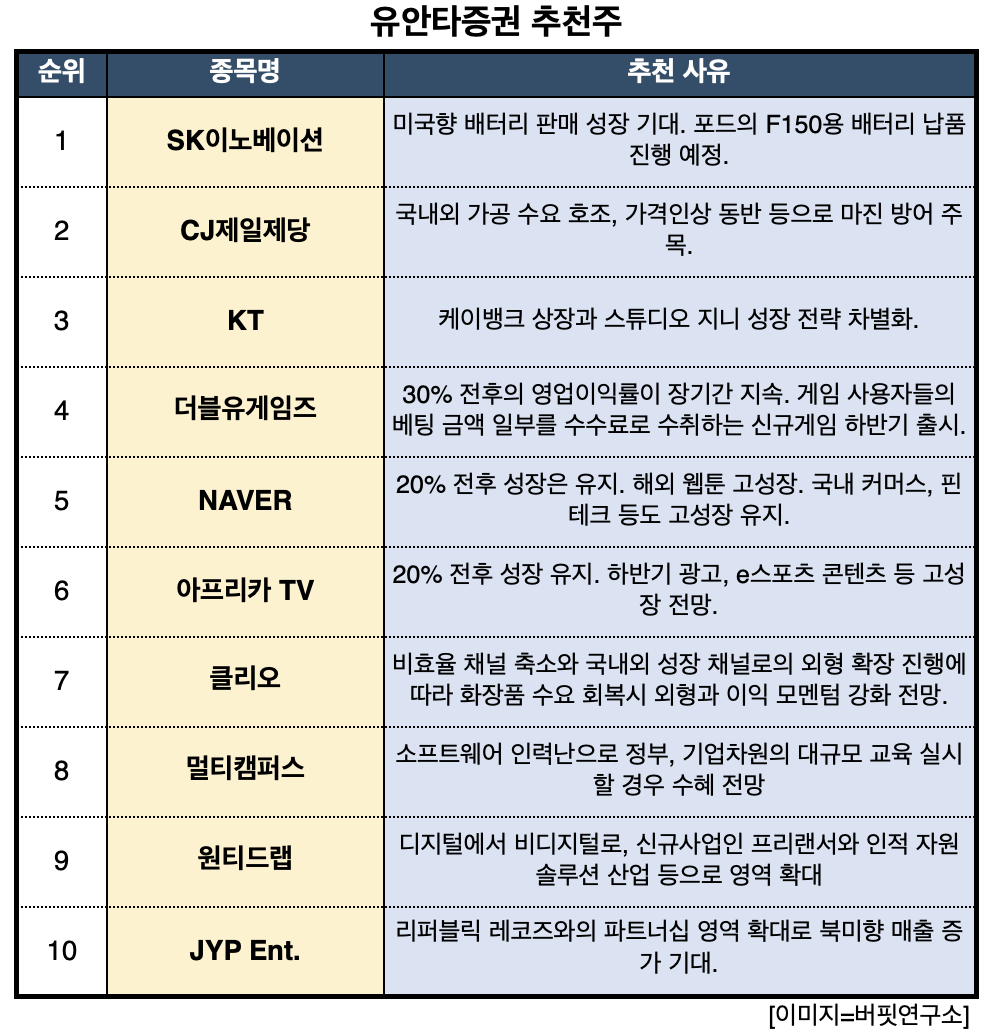

17일 유안타증권은 SK이노베이션 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 SK이노베이션은 미국향 배터리 판매 성장이 기대된다. 자동차 제조사 포드 F150(픽업트럭)용 배터리 납품이 진행 예정이다. 또 배터리 자회사 SK 온의 Pre IPO에 대한 진행 가속 중이다. 외부자금조달로 배터리 투자금 부족 우려를 해소하는 계기가 될 것이다. CJ제일제당은 국내외 가공 수요 호조와 가격인상 동반 등으로 마진 방어할 것으로 주목된다. 가공, 바이오 부문의 시장 지배력 등으로 판가인상이 단행된다. 또 점진적인 식품 마진 스프레드 확대가 기대된다. KT는 올해 영업이익은 1조8900억원으로 전망되는데 영업이익률은 7.5%로 개선될 것이다. 손자회사 케이뱅크가 상장이 예정되어 있고 스튜디오 지니 성장 전략이 차별화됐다. 예상 배당은 2200원 이상일 것이다.

유안타증권 추천주. [이미지=버핏연구소]

클리오는 비효율 채널 축소와 국내외 성장 채널로의 외형 확장 진행 중에 따라 화장품 수요 회복시 외형과 이익 모멘텀이 강화될 전망이다. JYP Ent.는 리퍼블릭 레코즈와의 파트너십 영역 확대로 북미향 매출이 증가할 것으로 기대된다. 올해 매출은 3083억원(YoY +59%), 영업이익 989억원(YoY +71%)일 것이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>