Update2025.09.24 수

[버핏연구소=신현숙 기자] 한국투자밸류자산운용이 테이팩스(055490)(대표이사 김상구)의 지분을 1.16%p 늘렸다. 한국투자밸류자산운용은 최근 1개월(2022.7.18~2022.8.18) 1개 종목에 대한 지분 변동을 공시했다.

[이미지=테이팩스]

18일 기업분석전문 버핏연구소 조사에 따르면 최근 한국투자밸류자산운용은 테이팩스의 주식보유비율을 7.58%에서 8.74%로 1.16%p 비중 확대했다.

한국투자밸류자산운용 보유 종목. [이미지=더밸류뉴스]

한국투자밸류자산운용이 비중 확대한 테이팩스는 한솔케미칼의 자회사로 이차전지 및 디스플레이, 스마트폰, 반도체 공정에서 핵심소재로 사용되는 전자재료용 테이프와 식품포장용 랩(Wrap), 친환경 소비재 상품 등을 제조, 판매하고 있다.

테이팩스 최근 실적. [이미지=더밸류뉴스]

테이팩스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 503억원, 95억원, 73억원으로 전년비 38.57%, 82.69%, 48.98% 증가했다. 매출액과 영업이익은 컨센서스(시장 기대치)를 각각 2.24%, 15.85%를 상회했는데 영업이익은 어닝 서프라이즈를 기록했다. 영업이익률은 전년비 4.5%p 오른 18.9%였다.

하늘 NH투자증권 연구원은 "마진 개선은 변동비 비중이 높은 2차전지용 테이프 사업 매출 증가로 인한 고정비 비중 감소, 유니랩 사업부의 원재료인 PVC(폴리염화비닐) 가격 하락 때문"이라며 "다만 전자재료 사업부의 영업이익 비중은 6~70% 수준으로 추정되는데 전자재료 사업부의 매출 증가에 따른 마진 개선이 주요인"이라고 분석했다. 사업부의 안정적 성장 궤도 진입에 따른 수익성 개선으로 긍정적인 실적 개선이 지속될 것이라는 설명이다.

테이팩스의 2차 전지용 테이프(양극보호용). [사진=테이팩스 홈페이지]

2차전지 수요 강세가 지속되면서 2차전지용 테이프 매출액이 늘고 있다. 특히 최종 고객사의 중국 락다운 영향에도 불구하고 2차전지용 테이프 출하는 견조한 모습이다. 고품질의 테이프를 사용하는 전동공구 업체 향 비중도 늘어나고 있어 환율 효과를 제외한 ASP(평균판매단가)는 전분기비 약 4% 증가한 것으로 나타났다.

아울러 주요 셀 업체들의 2분기 실적은 원통형 전지가 견인한 것으로 보인다. 원통형 전지를 주로 사용하는 테슬라뿐만 아니라 BMW, 신생 전기차 업체들도 원통형 전지 사용을 확대할 계획이다. 그는 “원통형 전지용 테이프 독점 공급 매력이 부각되는 시점이나 밸류에이션 수준은 여전히 2차전지 소재 업체 대비 저평가돼 있다”고 평가했다.

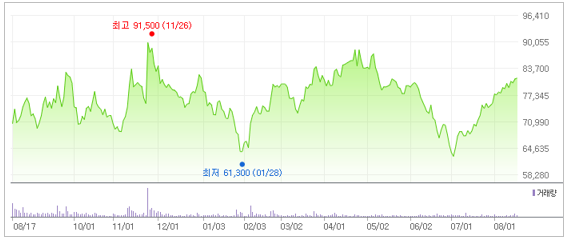

테이팩스 최근 1년 주가 추이. [이미지=네이버 증권]

테이팩스는 1월 28일 52주 신저가(6만1300원)를 기록했다. 하 연구원은 “최근 OLED(유기발광다이오드)용 광학용 투명접착필름(OCA)이 주요 고객사 향으로 제품 출하가 시작됐다”며 “당장의 매출보다는 적용 모델 수 증가, 고객사 다변화 등의 확장성에 주목할 필요가 있다”고 목표주가 11만원을 유지했다.

shs@buffettlab.co.kr

[관심종목]

055490: 테이팩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>