Update2025.12.18 목

[이지희 연구원]

정유주들의 1분기 실적이 개선됐다. 정제 마진이 꾸준히 개선된데다 최근 유가 상승에 따른 재고 이익이 발생했기 때문이다.

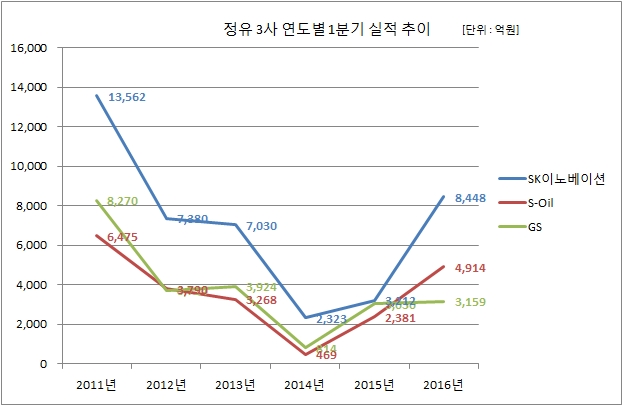

2016년 1분기 정유 3사의 실적이 호조를 나타냈다. 저유가에 따른 매출 하락에도 정유·석유화학·윤활유 부문에서의 고른 마진 강세가 지속됐기 때문이다. SK이노베이션의 영업이익은 전년 동기 대비 153.2% 증가한 8,448억원을 달성했다. 같은 기간 당기순이익은 5,663억원으로 86.1% 증가했으나, 매출액은 9조 4,582억원으로 21.5% 감소했다.

S-Oil은 올 1분기 영업이익이 4,914억원을 기록해 전년 동기 대비 106.3% 증가했다. S-Oil 역시 당기순이익도 4,326억원으로 104.8% 증가했으나, 매출액은 전년 동기 대비 21.6% 감소한 3조 4,284억원을 달성했다.

GS는 1분기 매출액과 영업이익은 3조 930억원, 3,241억원으로 전년 동기 대비 각각 11.1%, 63.7% 늘어났다. 당기순이익 역시 12조 3,012억원으로 13.2% 증가했다.

정유사들이 좋은 실적을 올릴 수 있었던 이유로는 정제마진 개선이 꼽힌다. 정제마진은 정유사 영업이익을 좌우하는 핵심 지표다. 원유와 제품가격 차이로 통상 4∼5달러를 손익분기선로 본다. 국내 정유사들의 수익 지표로 불리는 싱가포르 복합 정제마진은 올 1분기 평균 배럴당 7.5달러 수준으로 높게 유지됐다.

파라자일렌(PX)·윤활유 등 고부가 비(非)정유 제품의 판매 비율을 늘린 점도 수익성을 높이는 데 한몫을 했다. SK이노베이션의 윤활유 사업은 2011년 3분기 이후 최고인 1322억원의 영업이익을 거뒀다. GS칼텍스 역시 석유화학 부문에서 1526억원을 벌었다. 전체 영업이익의 절반 가까이 차지했다. 업계에서는 지난해 흑자전환한 분위기를 올해도 이어갈 것으로 분석했다. 박연주 KDB대우증권 연구원은 『유가가 상승하면서 재고 평가 이익이 발생하고, 물론 환율 상승효과, PX 마진 강세 등 호재가 작용할 것』이라고 전망했다.

거기에 2분기에도 에틸렌 설비 정기보수와 중국 파라자일렌 설비 가동 중단 등으로 화학제품 스프레드(원료와 제품 가격 차) 강세가 지속 될 것으로 업계는 전망됨에 따라 긍정적으로 바라 볼 수 있다.

하지만 최근의 「저유가 반등」 기류가 일시적인 현상에 불과해 섣부른 투자를 피해야 한다는 지적도 만만찮다. 정유업계 관계자는 『최근 정제마진이 감소하는 추세를 보여 정유 부문의 실적 방향을 예측하기는 어렵다』면서도 『석유화학 제품의 스프레드 강세 유지와 윤활유 사업 마진은 양호할 것으로 보여 비정유 부문의 강세가 예상된다』고 설명했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>