Update2026.05.23 토

[버핏연구소=김한나 기자] 유안타증권은 SK이노베이션, 현대차, KT 등을 24일 데일리 추천주로 선정했다.

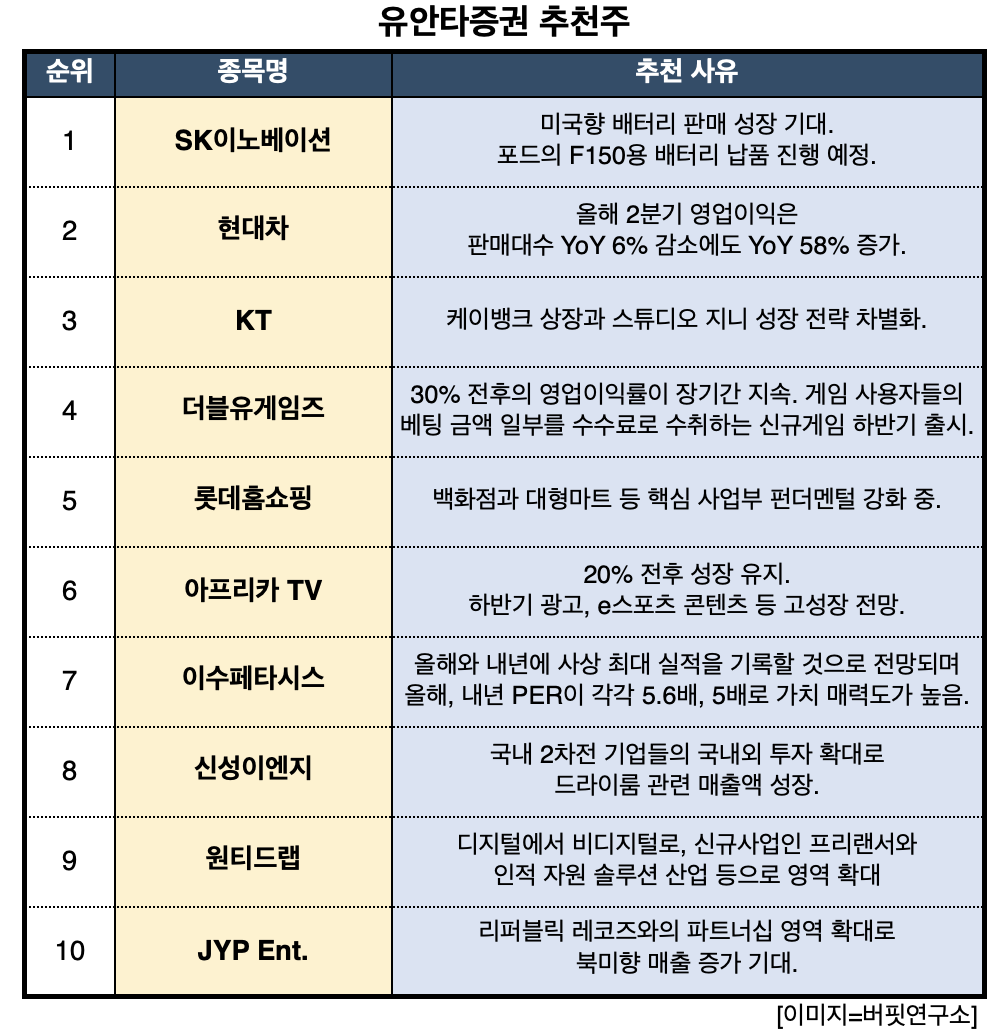

24일 유안타증권은 SK이노베이션 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 SK이노베이션은 미국향 배터리 판매 성장이 기대된다. 자동차 제조사 포드 F150(픽업트럭)용 배터리 납품이 진행 예정이다. 또 배터리 자회사 SK 온의 Pre IPO에 대한 진행 가속 중이다. 외부자금조달로 배터리 투자금 부족 우려를 해소하는 계기가 될 것이다. 현대차는 올해 2분기 영업이익은 판매대수 YoY 6% 감소에도 YoY 58% 증가했다. 이는 우호적인 환율효과와 고부가 차종 중심의 믹스 개선 및 인센티브 축소에 기인했다. 하반기 판매대수(중국 제외)는 러시아권역 판매 회복이 어려운 환경 하에서도 낮은 기저에 따라 전년비 증가가 가능할 것으로 추정된다. Mix 역시 대당 판매단가가 높은 지역의 판매 비중 확대와 SUV 판매 비중 확대가 동시에 나타나며 전년동기대비 영업이익에 긍정적인 영향을 미칠 것이다. KT는 올해 영업이익은 1조8900억원으로 전망되고 영업이익률은 7.5%로 개선될 것이다. 손자회사 케이뱅크가 상장이 예정되어 있고 스튜디오 지니 성장 전략이 차별화됐다. 예상 배당은 2200원 이상일 것이다.

유안타증권 추천주. [이미지=버핏연구소]

아프리카 TV는 거리두기 해제 이후 성장률이 둔화됐으나 20%전후 성장은 유지했다. 하반기 광고와 e스포츠 컨텐츠 등으로 고성장할 것이다. PER이 10배 초반이고 최근 하락은 과매도로 인한 것이다. 매크로 변수(금리 등)가 안정화되면 가장 먼저 반등할 것으로 기대된다. 이수페타시스는 올해 2분기 예상 영업이익이 266억원으로 시장 컨센서스를 상회할 것이다. MLB(고다층 인쇄회로기판) 풀가동을 유지하는 가운데, 생산효율화 기반으로 수주에 대응할 것으로 예상된다. 올해와 내년 사상 최대 실적을 기록할 것으로 전망되며 올해, 내년 PER이 각각 5.6배, 5배로 Valuation 매력도가 높다고 판단된다. 주요 전방고객사들의 부품소싱에 있어서 탈중국에 대한 니즈는 여전하기에 이수페타시스에 우호적인 영업환경은 향후 상당기간 지속될 것이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>