Update2026.05.23 토

[버핏 연구소=김한나 기자] IBK투자증권은 26일 키이스트(054780)에 대해 콘텐츠 제작 역량을 강화하고 있어 올해 하반기에 뚜렷한 실적 개선이 전망된다고 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다. 키이스트의 전일 종가는 8130원이다.

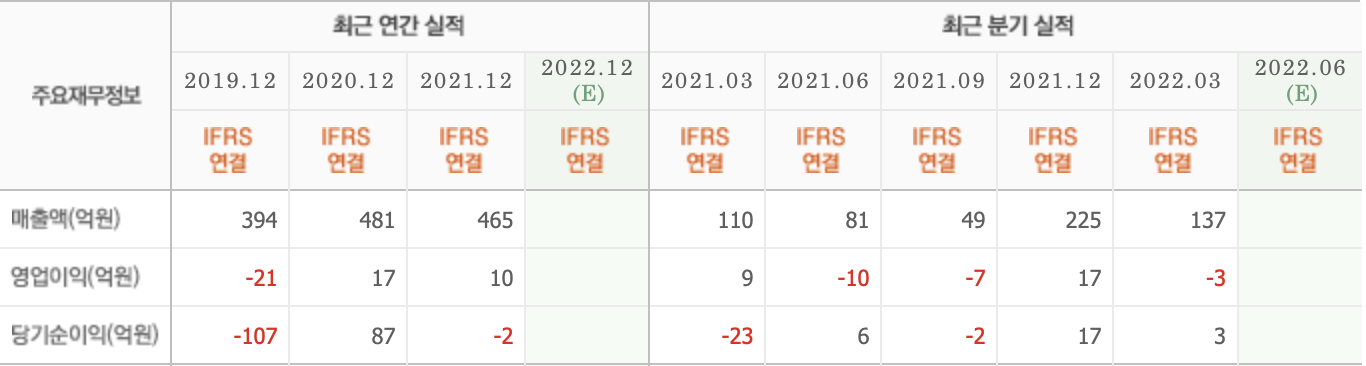

이환욱 IBK투자증권 연구원은 “올해 상반기 매출액 298억원(YoY +56%), 영업이익은 -13억원(YoY 적자지속)을 기록했다”며 “2분기부터 반영된 텐트폴 작품 ‘별들에게 물어봐’에 기인한 큰 폭의 외형성장을 달성했으나 제작 마진은 내년 방영 시점부터 인식될 예정으로 영업손실이 지속됐다”고 전했다.

그는 “하반기는 외형과 수익성 모두 뚜렷한 개선세가 예상된다”며 “4분기에는 넷플릭스 오리지널 작품 ‘일루미네이션’과 ‘비밀은 없어(종편 편성 예정)’ 등도 제작률에 따라 실적에 반영돼 소폭의 흑자 전환도 가능할 것”이라고 말했다.

이어 “올해 연간 예상 매출액은 812억원(YoY +74.6%), 영업이익은 손익분기점 수준일 것”이라며 “본격적인 영업 레버리지는 내년에 발생할 것”이라고 분석했다.

아울러 “우선 ‘별들에게 물어봐’의 수익 인식과 IP(40% 보유) 부가가치가 실적에 반영될 것”이라며 “내년 제작 편수도 올해보다 2편 늘어난 총 6편일 것”이라고 밝혔다.

끝으로 “지난 3년간 키이스트가 제작한 드라마 콘텐츠는 하이에나(SBS), 보건교사 안은영(Netflix), 한사람만(JTBC) 등 총 12작품에 달하며 콘텐츠 공급 채널도 지상파, 종편, 글로벌 OTT 플랫폼까지 다각화됐다”며 “인지도 높은 다수의 소속 배우 포트폴리오를 보유하고 있어 향후 콘텐츠 제작 수요 증가에 따른 시너지 효과가 기대된다”고 설명했다.

키이스트는 크리에이터를 중심으로 영상 콘텐츠를 기획, 제작하고 매니지먼트를 하는 스튜지오 지향의 종합엔터테인먼트 회사이다.

키이스트의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>