Update2026.05.23 토

[버핏연구소=김한나 기자] NH투자증권은 16일 LG에너지솔루션(373220)에 대해 올해 환율과 판가 인상 효과를 받을 것이고 르노 등을 비롯한 2025년 이후 신규 CAPA 증설 계획들도 가시화될 것으로 예상된다며 투자의견은 ‘매수’를 유지하고 목표주가는 55만원에서 59만5000원으로 상향했다. LG에너지솔루션의 전일 종가는 51만1000원이다.

주민우 NH투자증권 연구원은 “올해 3분기 매출액은 7조2000억원(YoY +79%, QoQ +42%), 영업이익은 4758억원(YoY 흑전, QoQ +143%)으로 컨센서스(시장 기대치)를 각각 19%, 33% 상회할 것”이라며 “환율효과(+10원당 분기 영업이익 +100억원), 판가 인상(QoQ +10%), 자동차 전지(파우치) 고객 생산회복, 테슬라 인도량 증가(올해 2분기 25만 대 → 올해 3분기 추정치 37만대)가 주요 원인”이라고 전했다.

그는 “자동차 전지 내에서는 VM과 GM 생산 회복 영향이 컸고, 소형전지 내에서는 테슬라향 원통형 공급 확대 영향이 크게 작용했다”며 “에너지저장장치는 올해 3분기 기준 흑자 전환일 것”이라고 말했다.

이어 “올해 4분기 매출액은 7조6000억원(YoY +72%, QoQ +6%), 영업이익은 4974억원(YoY 556, QoQ +4%)일 것”이라며 “자동차 전지 중심의 성장을 이어나갈 것”이라고 설명했다.

아울러 “9월부터 가동하기 시작한 GM향 얼티엄셀 1공장(오하이오) 램프업이 예상되기 때문”이라며 “소형전지는 테슬라 생산 증가(올해 3분기 추정치 37만 대 → 올해 4분기 추정치 46만 대)가 기대되나 기타 소형전지에 대한 재고조정도 함께 반영될 것”이라고 밝혔다.

끝으로 “당장의 밸류에이션 레벨보다는 ‘신규 증설 → 실적 전망치 상향 → 밸류에이션 하락’ 과정에 주목할 필요가 있다”며 “중장기 관점에서는 삼원계 기반의 CAPA 증설 외에도 현재 개발 중인 파우치 폼팩터 기반의 LFP(리튬인산철) 셀이 양산으로 연결될 경우 중장기 북미 CAPA 추가 확대가 가능하다”고 분석했다.

LG에너지솔루션은 전기차, 에너지저장장치, IT기기, 경전기차 등에 적용되는 전지 관련 제품의 연구, 개발, 제조, 판매하는 사업을 하고 있다.

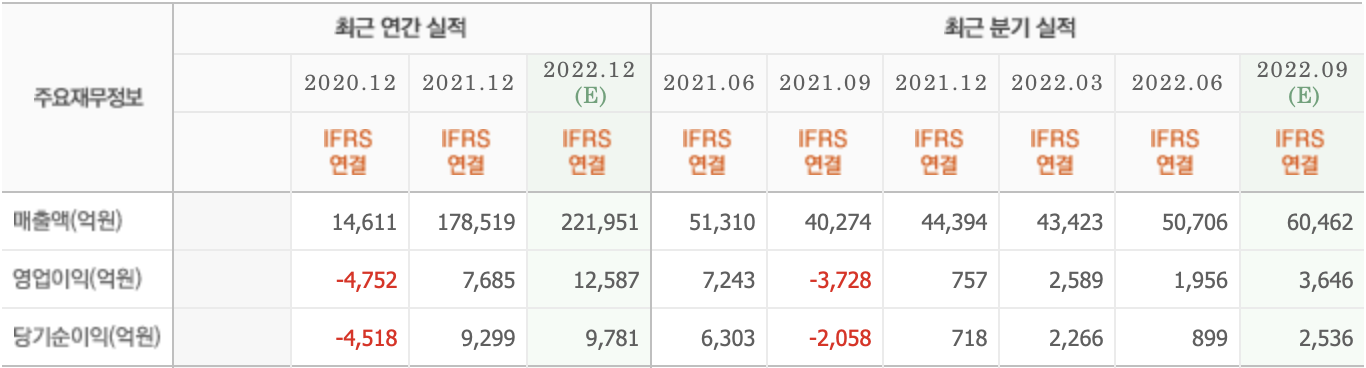

LG에너지솔루션의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>