Update2026.05.23 토

[버핏 연구소=이승윤 기자] 하이투자증권은 20일 대웅제약(069620)에 대해 국산 보톡스 해외진출이 본격화됐고 자체개발 신약 의약품 사업 수익성이 증가했다며, 투자의견 『매수』와 목표주가 24만원을 개시했다. 대웅제약의 전일 종가는 16만8500원이다.

하이투자증권의 이호철 애널리스트는 “나보타는 보톨리눔 톡신 제품이고 지난해 미국 판매 재개 이후 매출이 급증하고 있다”며 ”보톡스(최초 보톨리눔 톡신의 제품명)와 동일한 분자량의 제품으로 1위 제품과의 유사성을 기반으로 미국 시장을 빠르게 침투하고 있다”고 전했다.

또 “이전까지는 2019년 1월 시작된 ITC(미국 국제무역위원회) 분쟁으로 미국 수출이 중단됐으나 지난해 2월 에볼루스(나보타 판매사), 엘러간, 메디톡스 3자 합의에 따라 미국 수출이 재개되면서 당해 연매출 796 억원(YoY +57.9%)과 올해 상반기 매출 675억원(YoY +74.9%)을 달성했다”며 “연내 유럽 출시와 다음해 중국/호주 허가도 계획 중이며 장기적으로 해외 매출이 성장할 것”으로 기대했다.

그는 “자체개발 신약을 통해 의약품 사업에서도 수익성이 증가할 것”이라며 “대웅제약의 P-CAB 신약 펙수클루는 올해 7월 1일자로 국내 출시했으며 시판 4년차에 연매출 1000억원을 달성할 것”으로 예상했다.

이어 “P-CAB은 최신 기전의 GERD(위 식도 역류 질환) 치료제로 기존 약물인 PPI에 비해 약효가 빠르고 야간 속쓰림이 덜하며 식사와 관계없이 복용 가능하다”며 “2019년 출시한 HK이노엔의 케이캡(P-CAB)은 이런 장점을 기반으로 지난해에 원외처방액 1096억원을 달성했다”고 밝혔다.

나아가 “대웅제약도 강력한 소화기계 영업력을 기반으로 PPI 시장을 침투할 계획”이라며 “이에 따라 펙수클루의 가파른 매출 성장과 P-CAB 전체의 내수시장이 확대될 것”으로 판단했다.

한편 “펙스클루와 함께 대웅제약의 당뇨치료제 신약 이나보글리플로진도 올해 2월에 임상 3상을 성공했고 4월에 국내허가를 신청했다”며 “연내 허가 획득 및 다음해 중반 출시를 계획하고 있다”고 설명했다.

끝으로 “단기 목표매출은 동일한 작용기전(SGLT-2 억제) 약물 포시가의 연매출 800억원”이라며 “펙수클루와 이나보글리플로진 모두 자체개발 신약이므로 영업이익률이 20%를 초과할 것”으로 전망했다.

대웅제약은 우루사, 알비스, 올메텍, 임팩타민, 넥시움 등의 의약품을 제조 및 판매한다.

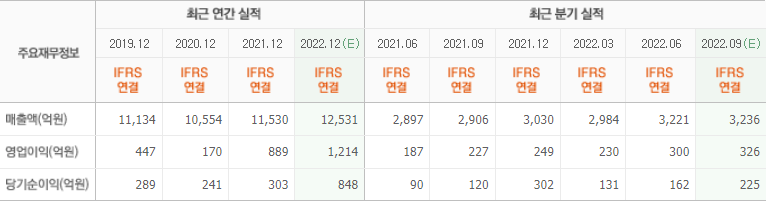

대웅제약. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>