Update2026.05.23 토

[버핏연구소=이상협 기자] 유안타증권은 LG화학(051910)에 대해 스페셜티 석화제품과 배터리 소재 사업다각화로 올해 순수 석화업체에 비해 양호한 실적 방어를 보였다며 투자의견 ‘매수’와 목표주가 66만원을 유지했다. LG화학의 전일 종가는 57만1000원이다.

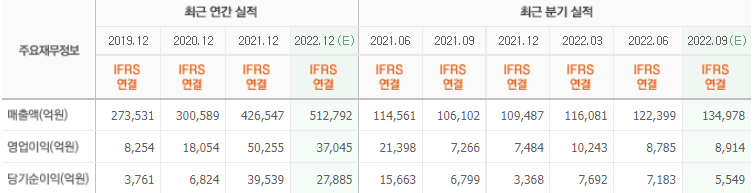

황규원 유안타증권 연구원은 “LG화학의 올해 3분기 예상 실적은 매출액 13조1000억원, 영업이익 8607억원(영업이익률 6.6%), 지배주주순이익 5303억원일 것”이라며 “영업이익 추정치는 전년 동기 대비 18% 증가했지만, 지난해 3분기 GM 전기차 리콜비용 6200억원을 제외한 영업이익 1조3000억원에 비해서는 36% 줄어든 것”이라고 언급했다.

그는 “부문별 예상이익은 기초소재 1927억원, 배터리 4591억원, 첨단소재 4487억원일 것”이라며 “석유화학부문 급락을 양극재와 배터리로 보완할 것”이라고 설명했다.

이어 “기초소재 예상 영업이익률은 4.0%로 하락 사이클에 접어들었다”며 “주력제품인 ABS(아크릴로니트릴∙부타디엔∙스타이렌) 스프레드가 310달러로 낮아지며, 손익분기점에 근접했다”고 분석했다.

또 “첨단소재 부문 이익률은 17%로 강세가 예상된다”며 “전기차업체 생산이 늘면서, 양극재 판매량이 30~40% 이상 증가했기 때문”이라고 덧붙였다.

아울러 “배터리부문 예상 이익률도 6.8% 호조로 기대된다”며 “배터리 판매량 25%와 판매가격 17% 상승 효과 때문”라고 판단했다.

끝으로 “내년에는 기업 펀더멘탈 방향이 혼란스러울 수 있어, 주의가 필요해 보인다”고 내다봤다.

LG화학은 석유화학, 전지, 첨단소재, 생명과학 등 사업을 하고 있다.

LG화학의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>