Update2026.05.23 토

[버핏연구소=김한나 기자] 신한금융투자는 30일 하이트진로(000080)에 대해 영업 상황에서의 변화는 크지 않고 오히려 점유율 상승 기대감이 더 크다며 투자의견은 ‘매수’를 유지하고 목표주가는 4만8000원에서 4만원으로 하향했다. 하이트진로의 전일 종가는 2만7100원이다.

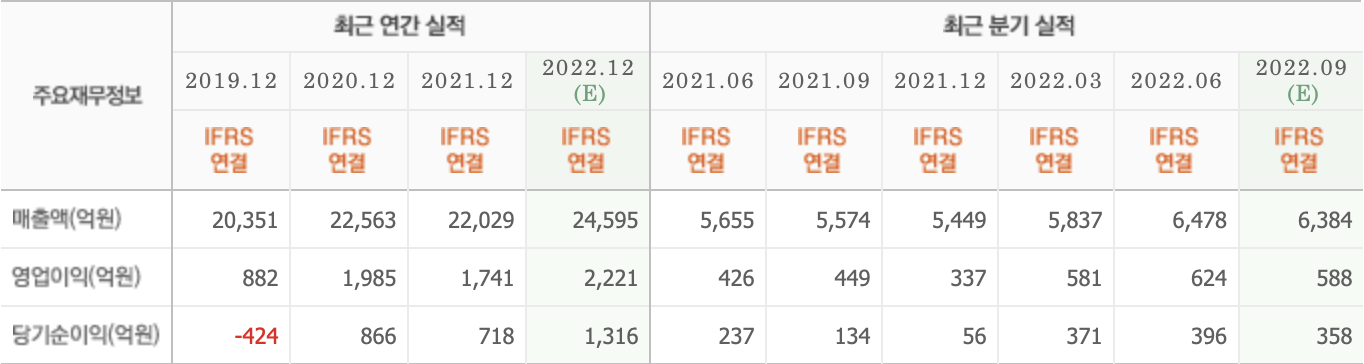

조상훈 신한금융투자 연구원은 “올해 3분기 매출액 6549억원(YoY +17.5%), 영업이익은 543억원(YoY +21.1%)일 것”이라며 “컨센서스(시장기대치)를 8% 하회할 것”이라고 전했다.

그는 “유흥 채널 판매 호조로 맥주와 소주의 판매량 성장률은 각각 7%, 12%로 전망하고 가격 인상 효과까지 고려한 매출액 증가율은 각각 13%, 21%에 이를 것”이라며 “해외 법인도 높은 기저에도 양호할 것”이라고 말했다.

이어 “다만 견조한 매출액 성장과는 다르게 영업이익은 다소 아쉬울 것”이라며 “이에 매출액 증가에 따른 레버리지 효과를 온전히 누리지 못하고 컨센서스를 하회할 것”이라고 설명했다.

또 “이는 오히려 내년 기저효과로 작용할 것”이라며 “시장의 수요와 영업 상황에서의 변화가 크지 않은 상황에서 이익 증가 효과를 온전히 누릴 수 있기 때문”이라고 분석했다.

아울러 “특히 업계 전반적으로 지난 3년간의 역성장을 만회하기 위해 마케팅 비용을 투입할 것”이라며 “하지만 과거와 같은 푸시 마케팅 방식으로는 수요에 대응할 수 없고 결국 브랜드 파워가 중요한 요소일 것”이라고 밝혔다

끝으로 “하이트진로는 굳건한 브랜드 파워를 바탕으로 점유율을 수성하고 있고 상대적으로 점유율이 낮은 비수도권 지역 침투율을 높여 전체적인 점유율 상승세를 가속화시킬 계획”이라며 "경쟁에 대한 우려보다는 다가올 회복에 대한 기대감이 필요한 시점"이라고 덧붙였다.

하이트진로는 종합주류판매기업이다.

하이트진로의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>