Update2026.05.23 토

[버핏연구소=김한나 기자] 하나증권은 21일 키다리스튜디오(020120)에 대해 바이트댄스 효과가 소실되고 주요 작가 휴재 영향으로 부진하나 일본 플랫폼이 자리잡는 2024년을 기점으로 플랫폼에 걸맞는 영업 레버리지가 나타날 것이라고 밝했다. 다만 투자의견과 목표주가는 제시하지 않았다. 키다리스튜디오의 전일 종가는 6580원이다.

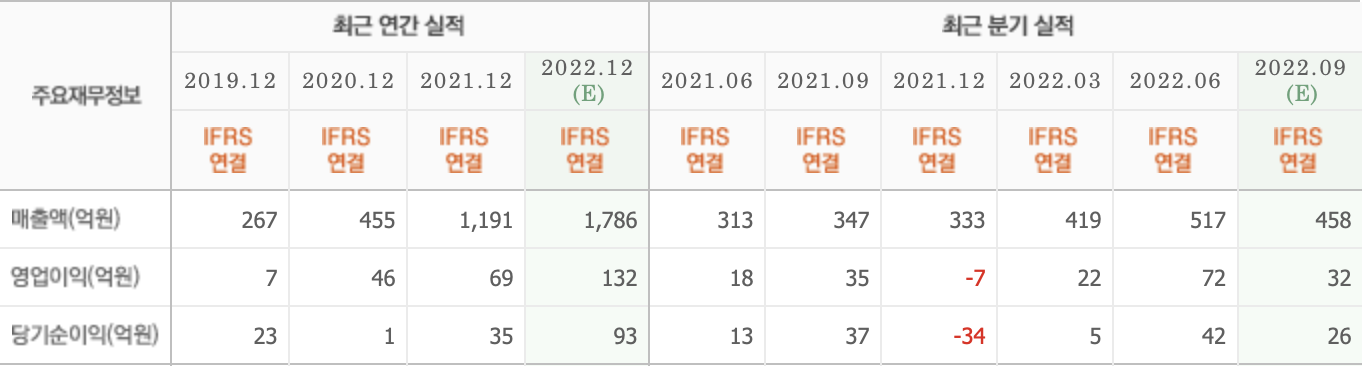

윤예지 하나증권 연구원은 “올해 3분기 매출액 422억원(YoY +21.6%, QoQ -18.4%), 영업이익은 17억원(YoY -52%, QoQ -76.5%, OPM 5%)을 기록할 것”이라며 “올해 연간으로 반영될 바이트댄스향 웹툰 CP 매출의 대부분이 2분기(114억원)에 일시 반영됐고 3분기에는 해당 매출이 10억원 이하로 하락한 영향이 크다”고 말했다.

그는 “봄툰∙레진코믹스∙델리툰 3사의 3분기 합산 GMV는 282억원으로 전분기대비 6% 가량 하락했다”며 “인기 상위권 작품인 '광안', '물가의 밤' 등이 1부 완결 후 9, 10월까지 휴재기를 가진 것이 주요했다”고 밝혔다.

이어 “주요 작품들이 10월 기점으로 대거 시즌2 연재를 시작한 만큼 4분기 거래액이 반등할 것”이라며 “영업비용은 번역∙플랫폼∙굿즈 관련 인력 추가 채용이 이어지면서 인건비 부담이 늘어나고 일본 ‘벨툰’ 런칭으로 마케팅비 부담이 늘어남에 따라 연간으로 44% 증가했다”고 분석했다.

아울러 “키다리스튜디오는 키다리이앤티 합병 이후 영상 제작 및 판권 거래에 적극적으로 참여하고 있다”며 “웹툰 원작의 BL 드라마인 ‘해피메리엔딩’은 촬영을 마치고 중국 플랫폼과 공급 계약을 체결했으며 ‘힘내라 여대리’는 현재 캐스팅을 마치고 내년 중 순 촬영을 시작할 예정”이라고 설명했다.

또 “굿즈 사업은 최근 인력 충원을 지속하면서 매출 규모가 연간으로 50% 넘게 성장할 수 있을 것”이라며 “같은 서브컬쳐 문화인 버츄얼 유튜버 매니지먼트 기업들의 전체 매출 중 굿즈 매출 비중이 50%에 육박하는 것을 고려하면 국내 컨텐츠 사업은 굿즈화에서 주요한 성장 동력이 남아있다”고 덧붙였다.

키다리스튜디오는 웹소설과 웹툰 콘텐츠 플랫폼 서비스를 하고 있다.

키다리스튜디오의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>