Update2026.05.21 목

[버핏연구소=김호겸 기자] 상상인증권이 23일 LG전자(066570)에 대해 글로벌 가전 시장 규모 감소에도 구독 서비스 매출 확대 및 충성 고객 확보로 H&A 사업부의 호실적이 예상되고 실러(Chiller), CRAC(Computer Room Air Conditioner) 등의 데이터센터 맞춤형 HVAC 솔루션 강화를 통해 AI 산업 성장의 수혜가 기대된다며 투자의견은 매수, 목표주가는 14만원을 신규 제시했다. LG전자의 전일 종가는 9만8100원이다.

정민규 상상인증권 연구원은 LG전자의 올해 매출액 88조8000억원(YoY +5.4%), 영업이익 4조5000억원(YoY +27.0%)을 전망했다. 특히 B2C에서 B2B로, 하드웨어에서 소프트웨어로 사업 무게 중심을 자연스럽게 옮겨가고 있으며, 전사 목표로 제시한 2030년 매출액 100조원과 B2B 매출비중 40%(2Q24 기준 35%)를 조기 달성할 것으로 예상했다.

정 연구원은 LG전자의 가전 구독 서비스가 전방 시장의 부진을 극복하기 위한 가전 프리미엄화 트렌드와 시너지를 낼 수 있다고 내다봤다. 높아진 ASP에 따른 구매 부담은 일시금을 지급하지 않아도 되는 구독 서비스를 통해 완화되고 있고, 제품 판매 이후 세척·점검 등의 서비스를 통한 록인(Lock-in) 효과 증가로 타 제품 추가 구독을 유도하고 있으며 특히 2Q24 기준 35%(YoY +24%)의 구독 선택 비중을 기록하고 있다고 전했다. 이는 잠재적으로 고객 이탈률을 낮춰 글로벌 가전 시장 둔화를 견딜 체력이 될 것으로 전망했다.

또 정 연구원은 LG전자가 AI 데이터센터의 발열 제어는 향후 수년간 AI Chip의 성능 혁신만큼 중요하다고 전했다. LG전자는 액침냉각 등 액체 순환 냉각 시장의 필요성이 높아짐에 따라 Chiller, CRAC 등의 기존 솔루션 강화(열교환·제어·냉매 기술)를 통해 데이터센터향 냉각 시스템 공급에 대응할 계획이다. 이에 정 연구원은 HVAC 솔루션 사업이 국내사업 및 북미 데이터센터 수주 레퍼런스를 바탕으로 가파르게 성장할 것으로 예상했다.

LG전자의 홈 앱 라이언스 앤 에어(Home Appliance & Air) 솔루션, 홈 엔터테인먼트(Home Entertainment), 모바일 커뮤니케이션(Mobile Communications), 비히클 컴포넌트(Vehicle component) 솔루션 등의 사업을 운영하고 있다.

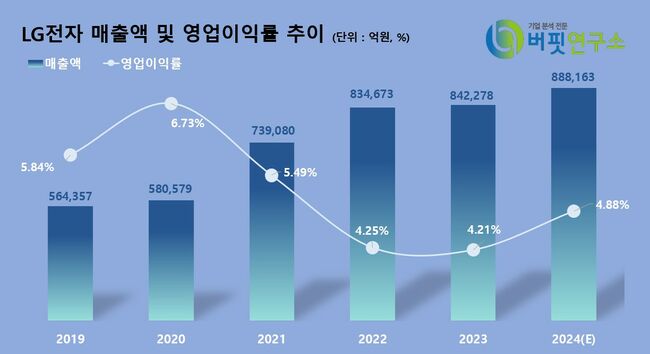

LG전자 연간 매출액 및 영업이익률 추이. [이미지= 버핏연구소]rlaghrua823@buffettlab.co.kr

LG전자 연간 매출액 및 영업이익률 추이. [이미지= 버핏연구소]rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>