Update2026.05.23 토

[버핏연구소=김한나 기자] 유안타증권은 POSCO홀딩스, 더블유게임즈, 고려아연 등을 21일 데일리 추천주로 선정했다.

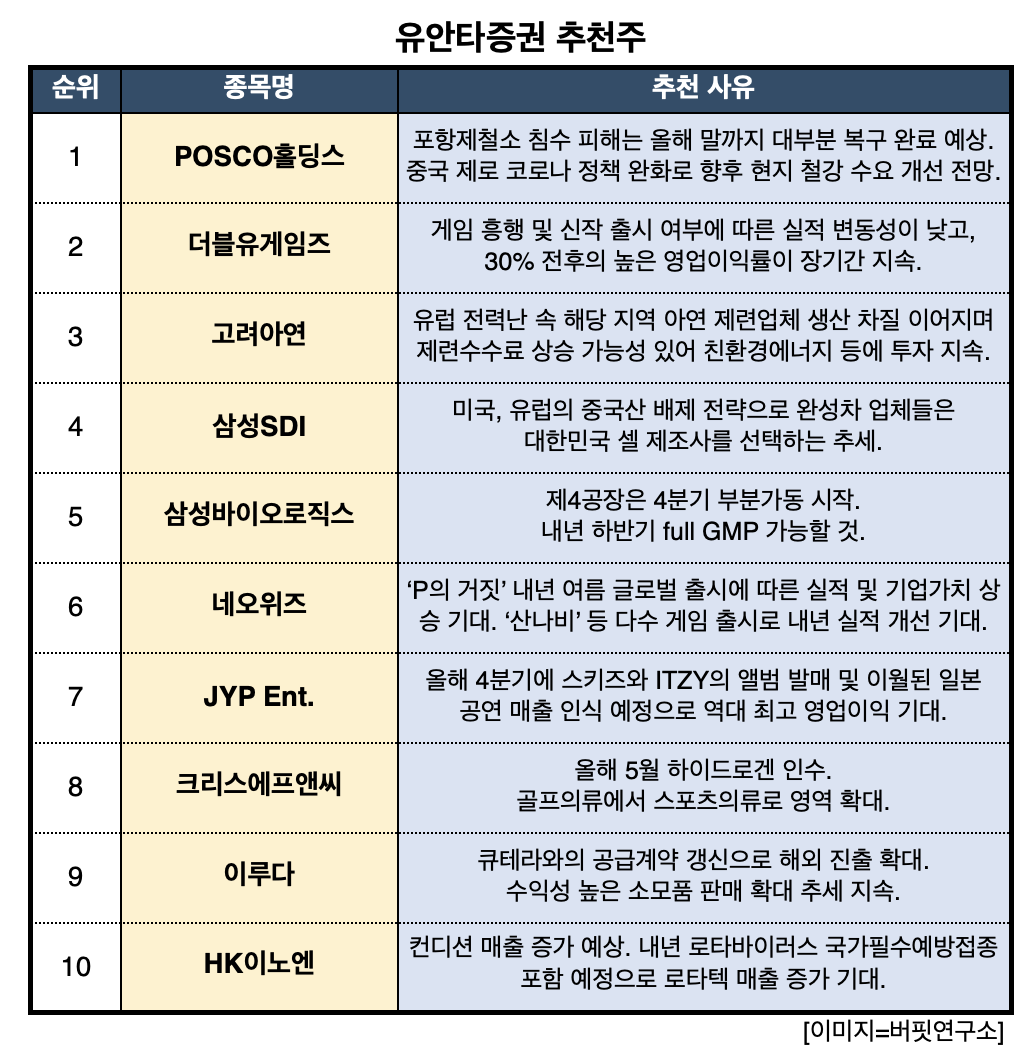

21일 유안타증권은 POSCO홀딩스 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 POSCO홀딩스는 포항제철소 침수 피해 관련해 올해 말까지 대부분 복구 완료할 것으로 예상된다. 중국의 제로 코로나 정책 완화에 따라 향후 현지 철강 수요가 개선될 것으로 전망한다. 중장기적으로 리튬 등 2차전지 소재 사업이 성장할 것으로 기대된다. 더블유게임즈는 게임 흥행 및 신작 출시 여부에 따른 실적 변동성이 낮고, 30% 전후의 높은 영업이익률이 장기간 지속될 것이다. 온라인 도박이 허용되는 영국에서부터 올해 하반기를 목표로 i-Gaming 론칭한다. 미국으로 확장할 계획이다.

유안타증권 추천주. [이미지=버핏연구소]

네오위즈는 내년 여름 ‘P의 거짓’ 글로벌 출시에 따른 실적 및 기업 가치 상승이 기대된다. 내년 5월 미국 E3 게임쇼 출시에 따른 글로벌 기대 상승 전망된다. ‘산나비’, ‘Aka’, ‘브라운더스트스토리’ 등 다수 게임 출시로 내년 실적 개선이 기대된다. JYP Ent.는 올해 4분기에 스키즈와 ITZY의 앨범 발매 및 올해 3분기에서 이월된 일본 공연 매출 인식 예정으로 역대 최고 영업이익이 기대된다. 내년 1분기에도 여러 아티스트들의 컴백이 예상되며, 스트레이키즈는 추가 월드투어 공연을 진행할 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>