Update2026.05.23 토

[버핏연구소=이상원 기자] 유안타증권은 2일 현대제철(004020)에 대해 지난해 4분기에 찾아온 수급 문제들로 어려움을 겪었지만 전년비 중국 철강 시장 회복에 대한 기대감은 유효하다며, 투자의견 ‘매수’와 목표주가 4만7000원을 유지했다. 이날 오후 2시 20분 현재 현대제철의 주가는 3만450원이다.

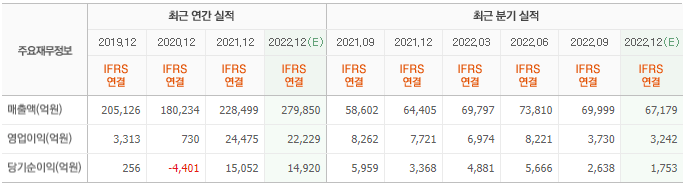

이현수 유안타증권 연구원은 “지난해 4분기 영업이익은 580억원(YoY -92.5%)을 기록해 시장기대치(3242억원) 대비 82% 하회할 것”이라고 판단했다.

그는 “지난해 4분기 계절적 성수기가 무색할 정도로 생산 및 판매에서 어려움을 겪은 것으로 보인다”며 “이를 당진제철소 부분 파업과 화물연대 파업에 의한 생산 차질 및 제품 출하 차질과 철근 및 H형강 공장 대보수 영향으로 인한 것”이라고 설명했다.

다만 “당진제철소 부분 파업은 지난해 11월 하순 유보돼 이후 정상화됐으며 공장 대보수 및 화물연대 파업 영향도 마무리됐다”라며 “올해 1분기부터 전체 생산이 정상궤도에 진입할 것”이라고 예측했다.

끝으로 “판매 비중이 높은 차강판 가격에 대한 우려가 존재하고 국내 부동산 시장에 대한 부정적 시각이 봉형강류에도 영향 미칠 것”이며 “당장의 주가 상승을 기대하기 어려운 상황”이라고 전했다.

현대제철은 현대자동차그룹 계열 철강 제조업체이다.

현대제철. 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>