Update2026.08.03 월

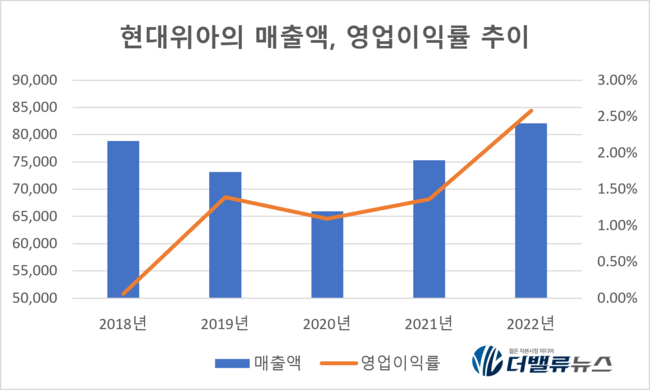

[버핏연구소=이상원 기자] 현대위아(011210)는 지난해 매출액 8조2076억원, 영업이익 2121억원으로 잠정 집계됐다고 지난 31일 실적을 공시했다(이하 K-IFRS 연결). 전년비 각각 9.03%, 106.52% 증가했다. 영업이익률은 2.58%를 기록해 2%대 진입에 성공했다.

현대위아의 매출액, 영업이익률 추이. [자료=현대위아]

지난해 4분기 실적은 매출액 2조2487억원, 영업이익 518억원을 기록했다. 전년 동기 대비 매출액은 17% 증가했으며, 영업이익은 흑자전환했다.

현대위아는 지난해 4분기 실적에 대해 국내·외 차량부품 주요 부문 물량 증가로 매출이 증가했으며, 일회성 비용의 발생에도 불구 전년도 기저효과, 차량부품 물량 증가 및 믹스 개선, 환율 효과 등으로 영업이익이 흑자전환했다고 설명했다.

현대위아는 '크리에이팅 밸류 인 셈리스 모바일리티(Creating Value in Seamless Mobility)'라는 비전과 올해 경영방침을 밝힌 바 있다. 리스크 선제 관리 체계 강화와 재무 건전성 강화 등을 통한 경영 리스크 관리 강화, 그룹 매출 의존도 축소 및 저수익 사업 구조 개선 등을 통한 독자 경영 체계 구축, 미래 신사업 지속 발굴 등을 통한 미래 사업 가속화를 다짐하며 미래 경영환경 불확실성에 대응하겠다는 전략이다.

[관심 종목]

011210: 현대위아

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>