Update2026.05.23 토

[버핏연구소=이상원 기자] DB금융투자는 3일 현대일렉트릭(267260)에 대해 지난해 신규수주 29.6억불 달성과 올해 밝은 수요산업의 기조로 수주 목표 초과 달성이 기대된다며 투자의견 ‘매수’를 유지하고, 목표주가는 기존 4만9000원에서 5만4000원으로 상향했다. 현대일렉트릭의 전일 종가는 4만350원이다.

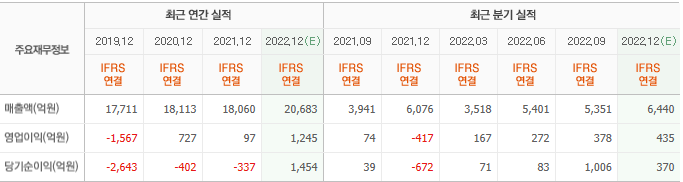

김홍균 DB금융투자 연구원은 “지난해 4분기 매출액 6775억원(YoY +11.5%) 영업이익은 510억원(YoY 흑자전환)을 기록했다”라며 “매출액과 영업이익 모두 시장 기대치(컨센서스)를 상회했다”라고 전했다.

이는 “변압기와 고압차단기 매출 호조와 선박용 제품과 배전기기도 실적 개선에 기여했다”라며 “매출 증가에 따른 고정비 부담 완화와 선별 수주 효과로 영업이익률 7.6%를 시현했다”라고 분석했다.

이어 “중동, 북미 등 주요 시장 수주가 지난해 매출을 큰 폭으로 넘어서며 올해 질적인 측면도 개선되는 성장이 기대된다”라며 “올해 1분기에는 지난 1월 30일 미국에서 대규모 수주 공시가 있었고 사우디를 포함한 중동과 유럽에서 전력기기와 선박용 제품의 추가 수주가 예상된다”라고 전망했다.

끝으로 “현재 충분한 수주잔고 확보로 품질 및 납기 준수를 위한 공정관리가 단기 중점 추진 과제일 정도로 일감이 넘쳐나는 상황이다”라며 “선별 수주 기조 아래 늘어나는 일감으로 추가 수익성 개선이 가능할 것”이라고 예측했다.

현대일렉트릭은 지난 2017년 현대중공업으로부터 분할됐으며, 전기전자기기 및 에너지솔루션 사업 등을 진행한다.

현대일렉트릭 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>