Update2026.05.23 토

[버핏연구소=김인식 기자] 삼성증권은 9일 CJ CGV(079160)에 대해 지난해 4분기 지역별로 희비가 엇갈렸지만 올해는 이익 개선이 전망된다며 투자의견 ‘중립’과 목표주가 2만원을 제시했다. CJ CGV의 전일종가는 1만9330원이다.

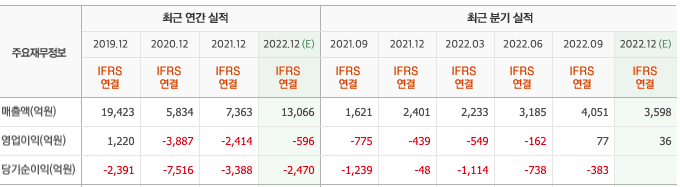

최민하 삼성증권 연구원은 “CJ CGV의 지난해 4분기 매출액은 3345억원(YoY +39.3%), 영업손실은 83억원(YoY 적자지속)으로 컨센서스(시장기대치)를 하회했다”며 “그러나 당사 추정치(-121억원)에 부합하는 수준이며 적자는 지속됐지만 전년 동기(-439억원) 대비 손실 규모는 축소됐다”이라고 밝혔다.

덧붙여 “한국, 베트남, 인도네시아는 코로나19 영향에서 빠르게 회복해 매출액 성장에 따른 흑자 전환에 성공했다”라며 “중국은 제로 코로나19 정책 탓에 박스오피스가 전년 동기 대비 52% 줄어 손실 규모 확대를 피하지 못했다”고 언급했다.

그는 “중국을 비롯한 전 사업 부문이 펜데믹에서 벗어나 회복기에 들어서면서 올해 영업 성과는 전반적으로 개선될 것이다”며 “부진했던 중국 내 작품 개봉 재개와 중국 정부의 내수 활성화 정책에 힘입어 올해 흑자전환할 것”이라고 예상했다.

끝으로 “지난 3년 여간의 펜데믹에서 벗어나 올해 수익성은 개선될 것이 유력하다”며 “그럼에도 재무 부담과 전환사채의 잔액 규모 감안 시 상승 여력은 제한적일 것”이라고 전망했다.

CJ CGV는 영화 상영 사업을 영위하고 있다.

CJ CGV 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>