Update2024.10.24 목

SGC이테크건설(대표이사 이우성. 016250)이 건설 업종 저PER 1위를 기록했다.

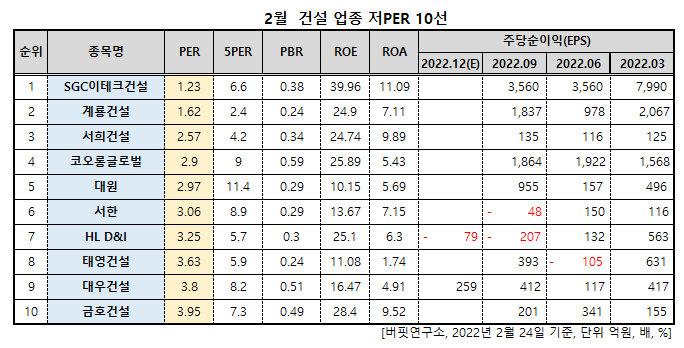

2월 건설 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 SGC이테크건설은 2월 건설 업종에서 PER 1.23배로 가장 낮았고 이어 계룡건설(013580)(1.62), 서희건설(035890)(2.57), 코오롱글로벌(003070)(2.9)가 뒤를 이었다.

SGC이테크건설은 시공능력 상위 100대 건설사 중 지난해 4분기 건설현장에서 사망사고가 가장 많이 난 것으로 나타났다. 지난 1월 26일 국토교통부는 2022년 4분기 중 건설사고 사망자가 발생한 시공능력평가 상위 100대 건설사 및 관련 하도급사, 발주청, 지자체 명단을 공개했다. 이번 발표자료에 따르면 지난해 4분기 중 건설사고 사망자는 총 54명이며, 이 중 100대 건설사 현장에서 발생한 사망자는 11명이다.

국토부는 지난 2022년 4분기에 사망사고가 발생한 대형건설사와 관련 하도급사의 건설현장에 대해 오는 3월까지 특별점검을 실시한다다. 2022년부터 4분기 이상 연속으로 사망사고가 발생하거나, 중대한 건설사고가 발생한 건설사에 대해서는 점검인력과 점검기간을 확대해 집중·정밀점검을 실시한다.

SGC이테크건설 홈페이지. [사진=SGC이테크건설]

SGC이테크건설은 지난해 매출액 1조4790억원, 영업이익 530억원, 당기순이익 570억원을 기록했다. 영업이익률 3.58%, 자기자본이익률(ROE) 24.17%이다. SGC이테크건설은 플랜트사업, 토건사업, 터미널사업을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>