Update2026.05.23 토

[버핏연구소=김인식 기자] NH투자증권은 2일 한화(000880)에 대해 자체사업 개편과 신사업 본격화로 성장성이 강화될 전망이고 자체사업과 한화에어로스페이스의 호조로 가치상승이 기대된다며 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 한화의 전일 종가는 2만6950원이다.

김동양 NH투자증권 연구원은 “자체방산사업을 한화에어로스페이스에 처분하고 100% 자회사 한화건설을 합병했다”며 “한화에어로스페이스로부터 한화정밀기계를 인수해 올해부터 자체사업을 건설, 글로벌(소재), 모멘텀(기계)으로 재편했다”고 밝혔다.

덧붙여 “글로벌은 친환경 에너지원 소재와 이차전지 소재 등 IT소재를 강화할 예정이다”라며 “모멘텀은 친환경에너지 공정장비와 반도체 공정장비를 강화하면서 친환경 및 고부가 신사업을 추진할 계획이다”라고 전했다.

그는 “한화에어로스페이스 등 한화그룹 계열사 6사가 대우조선해양 지분 49.3%를 약 2조원에 인수했다”라며 “방산 및 신재생에너지 사업 포트폴리오 강화 및 가치상승이 기대된다”고 언급했다.

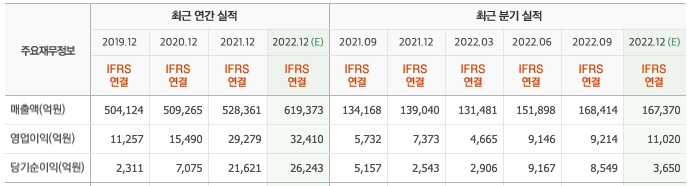

끝으로 “한화의 4분기 매출액은 17조991억원(YoY +23%), 영업이익은 2137억원(YoY -71%)을 기록해 컨센서스(시장기대치)를 하회했다”며 “영업이익은 한화에어로스페이스의 호실적에도 한화솔루션 케미칼 적자전환, 한화생명 보장성 보험판매 증가에 따른 비용증가로 약세를 보였다”고 분석했다.

한화는 한화그룹의 지주회사로 화약, 방산, 기계, 무역 부문을 영위한다.

한화. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>