Update2026.08.07 금

[버핏연구소=공현철 기자] KB증권은 엔비디아(NVDA US)에 대해 “엔비디아의 지난해 4분기 실적은 신제품 효과와 수요 회복에 따라 컨센서스를 상회했다”며 “인공지능(AI) 클라우드 및 슈퍼 컴퓨터 시장의 수요와 데이터센터 실적 회복에 기반한 성장이 기대된다”고 말했다.

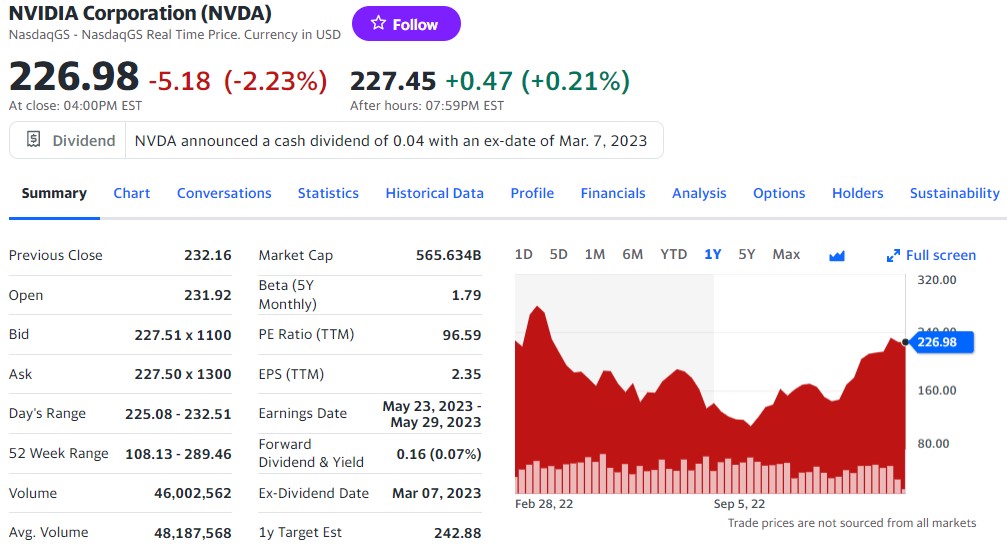

엔비디아의 최근 1년 주가 추이. [이미지=야후파이낸스]

엔비디아는 지난해 4분기 매출액 61억달러(약 8조, YoY -21%), 주당순이익 0.88달러(약 1155원, YoY -33.3%)를 기록했고 컨센서스에 각각 0.6%, 57.5% 상회했다. 데이터센터 매출은 36.2억달러(약 4.8조, YoY +11%)로 데이터센터 GPU 'H100'의 판매 호조에 따라 성장했다. 게이밍 부문은 18.3억달러(약 2.4조, YoY -46%, QoQ +16.6%)이고 자율주행 관련 매출은 전년동기비 135% 증가했다.

엔비디아는 올해 1분기 매출액은 약 65억달러(약 8.5조)를 전망했고 매출총이익률은 66.5%로 지난해 4분기대비 0.5%p 나아질 것으로 발표했다. KB증권은 “AI 클라우드 서비스 플랫폼에 오라클, 마이크로소프트, 구글이 주요 고객으로 있다”며 “H100의 주문도 높은 것으로 확인됐다”고 밝혔다. 이어 마이크로소프트와 10년 장기 공급계약을 통해 엑스박스 게임을 지포스 나우에 공급하며 게이밍 실적 개선도 기대된다고 전했다.

엔비디아의 메타버스 애플리케이션 제작 및 운영용 플랫폼 옴니버스. [이미지=엔비디아]

이외에도 옴니버스 플랫폼의 다운로드 수는 30만건을 넘어섰고 폭스콘과 협업해 자율주행 플랫폼개발 계획을 발표한 바 있다. 리스크 요인으로는 ‘단기 상승에 따른 주가 하락’, ‘중국 수출 규제’, ‘과잉재고’ 등을 꼽았다.

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>