Update2024.12.27 금

[김승범 연구원]

중앙에너비스의 주요 비즈니스는 석유류 판매이며, 자산가치가 시가총액에 비해 저평가 상태에 있다. 중앙에너비스의 PBR 0.78배는 자산가치가 저평가됐다는 근거이기도 하다.

▶ 보유 토지, 이미 시가총액을 뛰어넘다.

중앙에너비스의 가장 큰 장점은 자산가치이다. 보유하고 있는 토지의 가치가 가장 돋보인다. 서울 한남동, 왕십리, 종암동 등 수도권에 본점과 지점을 소유하고 있는 것으로 드러났다. 특히 서울 시내 주요 요지에 10여개의 주유소를 소유하고 있다.

중앙에너비스의 1분기 보고서에 따르면 보유 토지의 금액의 합계는 391억원에 이른다. 이는 중앙에너비스의 시가총액 354억원(6월 13일 기준)과 비교하더라도 상당히 저평가 상태이다.

그러나 장부상의 가치와 현재 공시지가는 많은 차이르 보였다. 분기보고서에 기입된 부동산의 가치는 공시지가보다 낮은 편이 대부분이었다. 즉, 중앙에너비스가 소유하고 있는 실제 가치는 1,000억원이 넘을 것으로 판단된다.

▶ 24.35%의 자사주 보유

중앙에너비스가 주식시장에서 발행한 주식의 수는 1,245,426주다. 그 가운데 중앙에너비스가 자사주로 보유한 주식수는 303,265주로 24.35%에 해당한다. 즉 자기주식 25%를 제외하면 시가총액은 300억원 이하로 생각해볼 수 있다. 앞서 소유하고 있는 부동산의 가치가 1,000억원을 넘을 것이라는 전망과 비교했을 때는 저평가 상태이다.

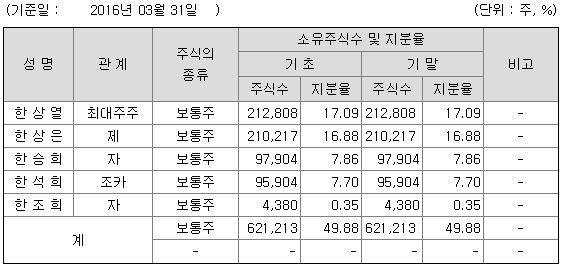

한편 중앙에너비스의 최대주주는 한상열 외 4인으로 49.88%의 지분을 보유하고 있다. 한상열 대표가 212,808주로 17.09%, 한 대표의 동생인 한상은씨가 16.88% 등으로 구성되었다.

외국인 투자자의 보유 주식은 없고, 소액주주가 20.41%를 보유하고 있다.

▶ 나쁘지 않은 배당

중앙에너비스는 자산주 가운데 배당수익률이 비교적 높은 종목에 속한다. 13일 종가 28,400원 기준으로 배당 수익률은 2.8%에 이른다. 최근 은행의 금리가 1.25%로 인하된 것을 감안하면 나쁜 편은 아니다.

▶ 분명한 저평가의 이유

중앙에너비스는 저평가된 나름의 이유가 있다. 거래량이 매우 낮다는 점과 업종 자체의 성장성이 그리 크지 않다는 점이다. 먼저 중앙에너비스의 거래량은 244주 였다. 주가가 지난해보다 많이 하락했다는 점도 낮은 거래량이 된 이유 중 하나이다.

중앙에너비스가 영위하고 있는 사업을 살펴보면 사람들의 관심이 덜 쏠릴 이유를 알 수 있다. SK에너지 주식회사로부터 석유제품을 매입하여 서울, 경기, 인천 지역의 직영 사업장을 판매망으로 하는 도소매업을 하고 있다. 매출이 내수에서만 100%를 보이고 있다.

유류부문이 전체의 70% 가량을 차지하고 있을 만큼 주력 사업이다. 정부의 환경규제 정책 강화, 난방용 등유의 수요 감소 등 매출이 감소할 것이라는 전망에도 불구하고 꾸준히 수익을 기록하고 있다. 따라서 중앙에너비스는 큰 성장성도, 큰 위험요소도 없는 기업인 셈이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>