Update2026.05.23 토

[버핏연구소=김인식 기자] 대신증권은 9일 LG이노텍(011070)에 대해 올해 1분기 영업이익은 컨센서스(시장기대치)를 하회할 것이나 하반기 영업이익은 916% 증가할 것이라며 투자의견은 ‘매수’를 유지하고 목표주가를 40만원에서 38만원으로 하향했다. LG이노텍의 전일 종가는 27만3500원이다.

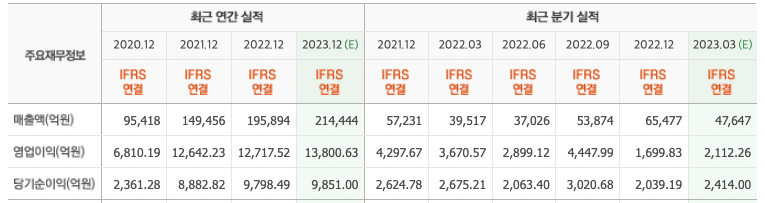

박강호 대신증권 연구원은 “올해 1분기 매출액은 4조5600억원(YoY +15.4%), 영업이익은 1135억원(YoY -69.1%)으로 컨센서스를 하회할 것”이라며 “애플 아이폰 14 판매 둔화 및 고정비 부담 증가, 반도체 기판의 매출 감소로 전체 영업이익률이 종전 추정을 하회할 것”이라고 밝혔다.

그러나 “투자 초점은 올해 하반기 영업이익이 큰 폭으로 증가하는 것에 있다”며 “하반기 영업이익은 9664억원으로 상반기 대비 916% 증가, 전년 동기 대비 57.2% 증가할 것”이라고 추정했다

그는 “영업이익 증가요인은 애플 아이폰15의 사양 변화 및 물량 증가에 기인한다”며 “아이폰15 관련 고배율 줌이 가능한 폴디드 카메라 채택(프로맥스)과 손떨림보정부품의 내재화로 신규 공급이 이뤄질 것”이라고 전했다

덧붙여 “지난해 4800만 화소를 적용한 모델이 2개였던 반면 올해 아이폰 15에서는 4개로 확대된다”며 “아이폰14 판매 부진 대비 기저효과와 교체수요를 예상하며 이는 LG이노텍의 매출액 증가와 수익성 호조로 연결될 것”이라고 내다봤다

LG이노텍은 모바일, 디스플레이, 자동차, 사물인터넷 등의 사업 영역에서 관련소재/소자, 전기전자 부품을 제조, 판매한다.

LG이노텍 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>