Update2026.03.03 화

[버핏연구소=이상원 기자] KB증권은 10일 제주항공(089590)에 대해 올해 1분기 역대 분기 최대 실적 달성으로 연간 실적 기대치(컨센서스) 상향이 예상되며, 투자의견과 목표주가는 제시하지 않았다. 제주항공의 전일 종가는 1만3970원이다.

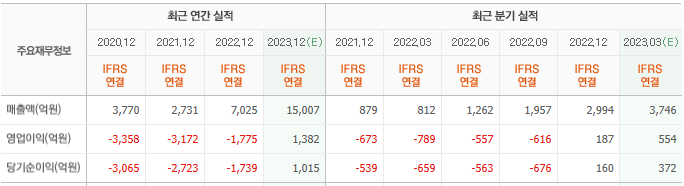

강성진 KB증권 연구원은 “올해 1분기 매출액은 4223억원(YoY +422.7%), 영업이익은 707억원(YoY 흑자전환)을 기록했다”라며 “매출액과 영업이익 모두 역대 분기 최고 실적이었다”라고 설명했다.

그는 “매출액은 시장 기대치 12.7% 상회 및 KB증권 기존 전망치는 2.4% 하회했다”라며 “영업이익은 시장 기대치 27.6% 상회 및 KB증권의 전망치도 13.8% 상회했다”라고 전했다.

이는 “아직 분기보고서와 IR자료가 공개되지 않아 정확한 손익 변동 요인 분석은 어렵다”라며 “다만 지금까지 공개된 공항데이터에 따르면 회사의 국제선 여객 수송량 급증이 매출액 및 영업이익 호실적 핵심 원인이었을 것”이라고 예상했다.

끝으로 “엔데믹 이후 일본 및 동남아 노선의 여객 쏠림 현상과 줄어든 항공기 규모 등으로 역대 최고 업황이 기대된다”라며 “연간 시장 기대치와 투자자들의 눈높이 상향이 예상된다”라고 판단했다.

제주항공은 항공 여객 운송 사업을 진행한다.

제주항공의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>