Update2026.05.23 토

[버핏연구소=김인식 기자] 현대차증권은 15일 삼성전자(005930)에 대해 연내 메모리 고정가격이 상승하고 AI반도체의 수요가 증가할 것이라며 투자의견은 ‘매수’를 유지하고 목표주가를 7만8000원에서 8만7000원으로 상향했다. 삼성전자의 전일 종가는 7만1900원이다.

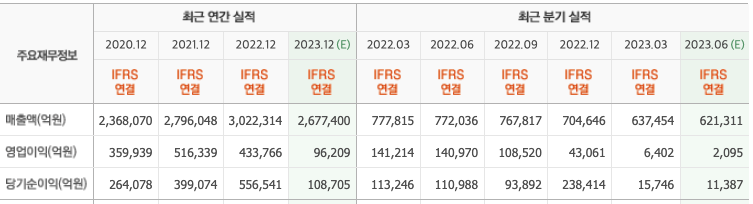

노근창 현대차증권 연구원은 “스마트폰 출하량 감소로 인해 삼성전자의 2분기 매출액은 전분기대비 3.5% 감소한 61조5000억원, 영업이익은 239억원을 기록할 것”이라며 “사업부별로는 DS(메모리 반도체)의 적자 폭은 4조원으로 감소할 것으로 예상되나 MX(모바일) 및 NW(네트워크)가 Galaxy S23 출하량 감소 등으로 인해 전분기대비 25.8% 감소한 2조9000억원을 기록할 것”이라고 밝혔다.

아울러 “챗봇(Chatbot) 수요증가로 인해 슈퍼컴퓨터 투자가 확대되면서 엔비디아(NVIDIA) 등 GPU(그래픽 처리 장치) 업체들의 실적 전망이 크게 개선되고 있다”며 “반면 메모리 반도체 가격은 올해 2분기에도 가격 하락이 이어지고 있다”고 밝혔다.

그는 “슈퍼컴퓨터 투자 확대가 투자 예산 문제와 전력 비용 증가로 인해 일반 서버(Server)투자를 줄이면서 서버 DRAM의 수요 위축은 3분기까지 이어질 것”이라며 “AI학습과 추론용 HBM(고대역 메모리)과 GDDR(크래픽 카드 전용 메모리) 수요 증가로 인해 그래픽 DRAM이 Niche(소수시장) 제품에서 Mass(대량생산) 제품으로 성장하고 있는 점은 긍정적이다”고 전했다.

끝으로 “올해 4분기부터 하이퍼스케일 서버(Hyperscale Server) 수요도 신규 CPU(중앙 처리 장치) 공급확대와 교체 주기 도래로 인해 본격적으로 증가할 것”이라며 “내년 전세계 서버 수요는 전년 동기 대비 4% 성장한 1438만대를 기록할 것”이라고 예상했다.

삼성전자는 한국 및 DX부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, SDC, Harman 등 232개의 종속기업으로 구성된 글로벌 전자기업이다.

삼성전자. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>