Update2026.03.03 화

흥국화재(대표이사 임규준. 000540)가 7월 보험 업종 저PBR 1위를 기록했다.

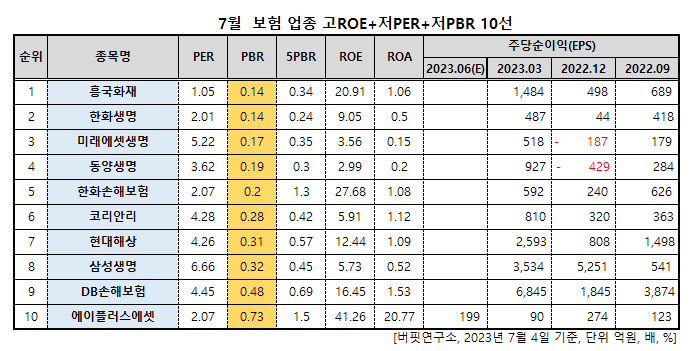

7월 보험 업종 저PBR 10선. [자료=버핏연구소]

버핏연구소 조사 결과 흥국화재는 7월 보험 업종에서 PBR 1.05배로 가장 낮았다. 이어 한화생명(088350)(2.01), 미래에셋생명(085620)(5.22), 동양생명(082640)(3.62)가 뒤를 이었다.

흥국화재 로고. [사진=흥국화재 홈페이지]

흥국화재는 지난달 14일 시큐센과 '생체인증 전자서명 시스템 도입'을 위한 계약을 체결했다.

시큐센은 핀테크 보안기술 전문업체로 통신사와 카드사에 로그인 도용방지 서비스, 전화번호 안심로그인 서비스, 인증서 유출방지 서비스를 제공한다. 지난 5월 하나손해보험과 계약을 채결했고 삼성생명, 삼성화재, 현대해상, 메리츠화재 등의 기업에 다큐트러스트를 제공했다.

흥국화재 관계자는 “계피상이 및 계피동일 전자청약 업무에 지문촬영과 생체인증, 전자서명 솔루션 다큐트러스트를 적용해 종이 사용 감소로 환경보호 실천을 통해 ESG 경영에도 기여할 것”이라고 전했다.

흥국화재는 지난해 매출액 4조5289억원, 영업이익 1860억원, 당기순이익 1475억원을 기록했다. 각각 0.32%, 141.25%, 137.9% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>