Update2025.09.24 수

[버핏연구소=김인식 기자] 삼성물산(028260)이 올해 역대급 실적이 예상되면서 증권사 목표주가가 잇따라 상향되고 있지만 오히려 주가는 52주 신저가에 도달해 배경에 관심이 쏠리고 있다.

◆올해 수익성 역대급 전망... 건설 부문 비중↑

20일 더밸류뉴스 조사 결과 최근 신한투자증권, 교보증권, 흥국증권 3곳이 삼성물산 목표주가를 잇따라 상향했다.

은경완 신한투자증권 연구원은 "삼성물산이 안정성과 성장성을 겸비했다"며 목표주가를 17만원으로 상향했다. 백광제 교보증권 연구원도 '더이상 외면할 수 없는 가치성장'이라는 제목의 보고서를 내고 삼성물산 목표주가를 17만원으로 상향했다. 박종열 흥국증권 연구원도 삼성물산 목표주가를 17만원으로 상향했다. 이전의 삼성물산 목표주가는 15만~16만원이었다. 20일 현재 삼성물산 주가는 10만3300원이다.

이들 증권사가 삼성물산 목표주가를 상향한 가장 큰 이유는 실적 개선이다.

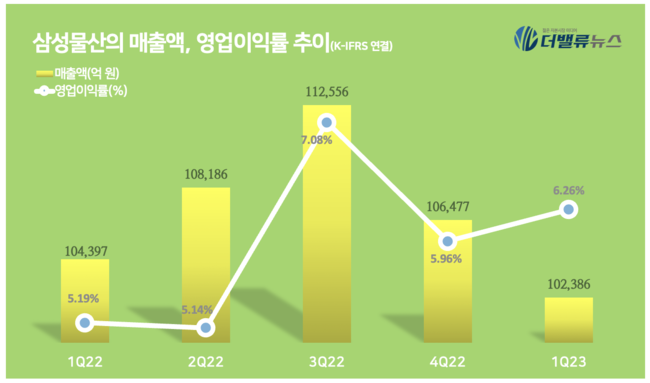

삼성물산의 올해 1분기 실적을 살펴보면 매출액 10조2390억원, 영업이익 6410억원, 당기순이익 7519억원으로 전년동기대비 매출액은 다소 감소했지만(-1.9%) 영업이익과 당기순이익은 각각 18.3%, 15.83% 증가했다(이하 K-IFRS 연결).

삼성물산 매출액, 영업이익률 추이. [자료=전자공시시스템]

다음달 중순 공시 예정인 2분기 실적도 양호할 것으로 전망되고 있다. 매출액 9조3000억원, 영업이익 5570억원으로 전년동기대비 매출액은 14.5% 감소하지만 영업이익은 0.2% 증가할 것으로 예상되고 있다. 증권가에서 전망하는 올해 삼성물산의 실적을 살펴보면 매출액 42조5400억원, 영업이익 2조6000억원, 당기순이익 2조600억원 수준으로 전년비 매출액은 다소 감소(-1.41%)하겠지만 영업이익과 순이익은 각각 5% 가량 증가할 것으로 예상되고 있다.

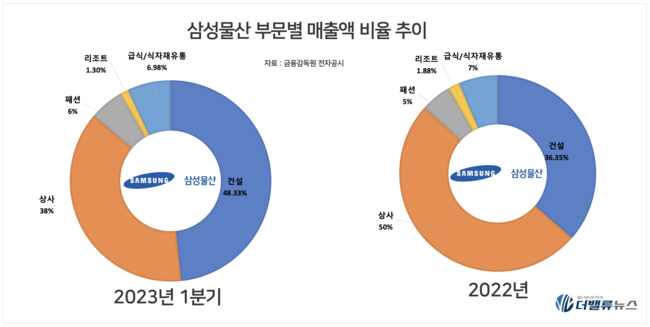

이같은 실적 개선은 건설 부문이 주도하고 있다. 올해 1분기 기준 삼성물산의 매출액 비중을 살펴보면 건설부문이 48.3%로 지난해 연간 대비 12% 가량 증가했다. 이어 상사 38%, 패션 6%, 리조트 1.3%, 기타(급식·식자재유통) 6.98% 순이다.

박종열 흥국증권 연구원은 "삼성물산은 2분기 예상 매출액 9조 3000억원, 영업이익 5572억원으로 전분기에 이어 양호한 실적을 기록할 것"이라며 "건설과 바이오 부문의 호실적이 전체 영업이익 증가를 견인할 것”이라고 밝혔다. 또, "건설 부문의 경우 국내외 수주 호조세가 지속되는 가운데 수주 프로젝트들의 공정 본격화로 매출액과 영업이익이 개선되고 있댜"고 덧붙였다.

삼성물산 부문별 매출액 비율 추이. [이미지=더밸류뉴스]

◆해외 수주 증가세…1Q 해외수주 > 국내수주

건설 부문의 실적을 가늠해볼 수 있는 수주액을 살펴보면 삼성물산 건설 부문의 실적 개선세가 다시 한번 확인된다.

올해 1분기 삼성물산 건설부문의 구체적인 내역을 살펴보면 건축 6조840억원, 토목 10억원, 플랜트 9억원이다. 올해 1분기 삼성물산의 주요 프로젝트로는 미국 테일러 Fab(2조3000억원), 평택 P4 마감(1조6000억원) 등이 있다. 주목해야할 점은 올해 삼성물산의 해외수주잔고가 국내수주잔고를 앞섰다는 것이다. 삼성물산의 올해 1분기 국내수주 3조6690억원, 해외수주 2조4370억을 기록했다. 수주잔고의 경우 국내 수주잔고는 13조5630억원, 해외 수주잔고는 15조7200억원이다.

2023 상반기 건설사 해외수주 TOP10. [자료=해외건설통합정보서비스]

1분기 공시 이후에도 삼성물산에 해외 수주는 이어지고 있다. 삼성물산은 지난달 대만의 대형 금융그룹인 푸본금융그룹 자회사 푸본생명보험이 발주한 푸본 아오지디 복합개발 공사를 수주했다고 밝혔다. 해외건설통합정보서비스에서 공개한 올해 상반기 해외수주통계에 따르면 올해 상반기(1월 1일~6월 30일) 삼성물산의 수주 계약금액은 56억6129만달러를 기록하며 국내 건설사 중 1위를 달성했다. 이는 전년 동기(16억8242만달러) 대비 236.5% 증가한 수치다.

◆실적 개선에도 주가는 52주 신저가... PER 한자리수 도달

이같은 양호한 실적 전망에도 삼성물산 주가는 52주 신저가 수준에 도달해 있다. 19일 삼성물산 주가는 10만3300원으로 지난해 11월 최고가(12만7000원) 대비 22.94% 하락했다. 삼성물산 주가는 지난 7일 10만100원으로 52주 신저가를 기록하기도 했다.

삼성물산의 최근 1년 주가 추이. [그래프=네이버증권]

삼성물산의 올해 예상 실적을 기준으로 가치평가(valuation)을 해보면 PER(주가수익비율)이 한 자리수(7.35배)가 나온다. PER은 기업의 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. 그간 삼성물산의 PER은 10배 이상을 유지해왔으나 주가가 하락하면서(시가총액이 낮아지면서) PER이 한 자리수에 도달했다.

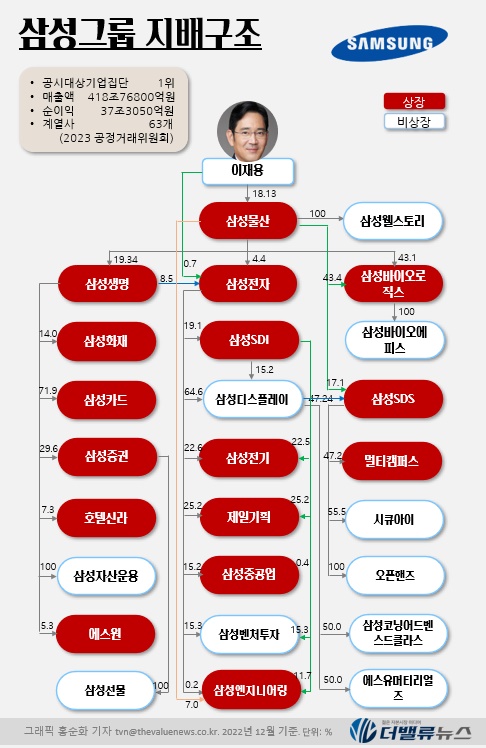

삼성물산은 자산가치도 풍부하다. 삼성물산은 삼성그룹의 지주사 역할을 수행하고 있으며 지난해 12월 기준 삼성바이오로직스(43.06%), 삼성전자(4.40%), 삼성생명(19.34%), 삼성SDS(17.08%), 삼성엔지니어링(7.00%) 등의 지분을 보유하고 있다. 이들 지분 가치는 44조9000억원으로 삼성물산의 시가총액(19조1716억원)의 두 배를 넘는다(2.35배). 이는 이론상으로 내가 삼성물산을 19조1716억원을 주고 통째로 매입하면 주식 44조9000억원 어치를 갖게 된다는 의미이다.

삼성그룹 지배구조. 2022년 12월 기준. [자료=금융감독원]

삼성뭃산은 부동산도 풍부하게 보유하고 있다. 에버랜드와 캐리비안베이의 토지 면적은 각각 21만7000여평, 3만6000여평이며 장부가치를 합산하면 1조7000억원다. 시가(공정가치)는 장부가치의 5~10배일 것으로 추정되고 있다. 여기에는 빌딩, 사옥 등은 제외돼 있다. 수익가치로 보건 자산가치로 보건 삼성물산이 초저평가 상태에 도달했음을 확인할 수 있다.

삼성물산의 실적과 주가의 괴리가 발생한 가장 큰 이유는 건설업 리스크 때문으로 분석되고 있다.

최근 GS건설(대표이사 임병용)이 인천 서구 검단신도시 아파트 건설 현장 지하주차장 붕괴 사고로 건설사 부실시공에 대한 불안감이 커지고 있다. 'GS건설=최고급 아파트 브랜드(자이)'라는 평판도 훼손되고 있다. 지난해 초에는 광주화정아이파크 신축공사 붕괴사고로 HDC현대산업개발의 브랜드와 위상이 훼손됐다. 이 결과 건설업 전반에 대한 부정적 인식이 삼성물산 주가에 반영되고 있다는 분석이다. 이들 건설사의 주가는 예외없이 하락하고 있다.

미국계 헤지펀드 엘리엇 매니지먼트 이슈도 삼성물산 주가에 부정적이다. 최근 국제상설중재재판소(PCA)는 우리 정부가 엘리엇에 약 1300억원을 지급하라고 판정했고 여기에 맞서 우리 정부는 취소 소송을 제기했다. 앞서 2018년 7월 엘리엇은 삼성그룹 오너 일가의 경영권 승계를 위한 삼성물산과 제일모직 간 합병 과정에서 청와대, 보건복지부가 국민연금에 찬성투표를 하도록 압력을 행사해 손해를 봤다며 소송을 제기했다. 삼성물산이 영위하고 있는 급식, 식자재 유통 부문의 일감 몰아주기 이슈도 잠재적 복병이다.

그렇지만 이들 리스크는 삼성물산의 펀더멘털과는 무관하다는 공통점을 갖고 있다. 주식시장의 역사를 돌이켜보면 실적이 개선되는 기업의 주가는 결국 본질 가치로 수렴하는 것을 확인할 수 있다.

[관심 종목]

028260: 삼성물산

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>