Update2024.12.23 월

[버핏연구소=양희정 기자] 삼성증권은 21일 하이브(352820)에 대해 강력한 아티스트 라인업에 기반해 연간 이익 레벨이 상승 추세이고, 올 하반기에는 ‘위버스’의 수익화가 시작되면서 플랫폼으로서의 존재감이 커질 것이라며 투자의견 ‘매수’와 목표주가 36만원을 유지했다. 하이브의 전일 종가는 26만3500원이다.

최민하 삼성증권 연구원은 “올해 2분기 6,062억원(YoY +18.4%), 영업이익은 725억원(YoY -17.9%)으로 낮아진 눈높이(722억원)에 부합할 전망”이라고 밝혔다.

그는 “각 레이블 소속 아티스트의 뚜렷한 성과 개선에 힘입어 전년 높은 기저에도 불구하고 외형 성장은 이어갈 전망이나, BTS 데뷔 10주년 기념 행사 및 위버스콘 관련 일회성 비용 등이 반영되면서 영업이익은 감소할 것으로 예상된다”고 전했다.

이어 “멀티 레이블 전략의 성과가 가시화되면서 각 아티스트들의 앨범 및 콘서트 활동이 동시다발적으로 나타나고 있고 그룹 활동뿐 아니라 유닛, 솔로 활동까지 분주하게 펼치고 있다”고 설명했다.

또 “팬커뮤니티 플랫폼 ‘위버스’는 다양한 신규 서비스, 기능 추가로 편의성을 제고하면서 MAU 우상향 추세를 지속하며 시장 내 입지를 강화하고 있다”고 언급했다.

끝으로 “하반기로 예정된 위버스의 구독 서비스가 론칭되면 플랫폼 자체적인 수익모델도 더해지게 될 것”이라고 언급했다.

하이브는 아티스트와 음악 IP를 기반으로 한 공연, 영상, 머천다이즈, 게임, AI 등 부가 사업을 영위한다.

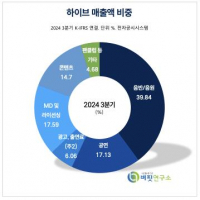

하이브의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>