Update2026.03.03 화

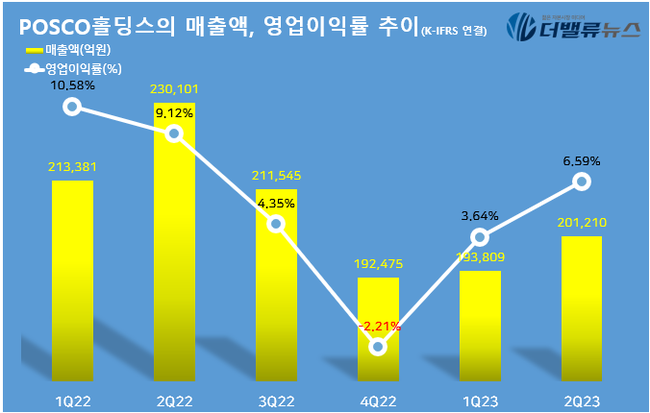

[버핏연구소=신현숙 기자] 포스코홀딩스(005490)가 2분기 매출액 20조1210억원, 영업이익 1조3260억원, 당기순이익 7760억원을 기록했다고 24일 공시했다(이하 K-IFRS 연결). 전년비 각각 12.56%, 36.8%, 56.86% 감소했다. 그럼에도 분기 영업이익은 포스코 포항제철소의 완전 가동정상화 및 판매정상화로 1조원대를 회복했다.

POSCO홀딩스의 매출액, 영업이익률 추이. [자료=POSCO홀딩스]

코로나19 팬데믹 이후 일시적인 글로벌 철강경기 호조와 이에 따른 판매가 상승 기조를 보였던 전년 동기 대비로는 실적이 감소했지만, 지난 2020년 이후 평균 분기별 실적을 상회하는 수준을 달성했다. 이에 힘입어 포스코그룹 상장 6개사의 전체 시가총액은 21일 종가기준으로 100조를 돌파했다.

아울러 이날 포스코는 2030년까지 저탄소제품 1050만톤 생산 목표 및 친환경차 구동모터용 전기강판 국내외 100만톤 생산체제 확대를 발표하며 글로벌 철강 경쟁력 강화를 위해 미래산업 변화에 대응하겠다는 계획을 밝혔다.

[관심 종목]

005490: 포스코홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>