Update2024.10.23 수

[버핏연구소=양희정 기자] KB증권은 25일 LG이노텍(011070)에 대해 폴디드 줌 카메라 모듈 출하증가로 광학솔루션 평균판가 상승이 전망되고, 액츄에이터 내재화에 따른 원가구조 개선도 기대할 수 있다며 투자의견 ‘매수’와 목표주가는 39만원을 유지했다. LG이노텍의 전일 종가는 27만9000원이다.

김동원 KB증권 연구원은 “올해 LG이노텍의 상하반기 영업이익 비중이 하반기 스마트 폰 신제품 효과로 각각 15%, 85%로 예상돼 4분기로 갈수록 실적 모멘텀 강화가 기대된다”고 설명했다.

그는 “과거 5년간 LG이노텍은 하반기 신형 스마트 폰 출시 이전 때마다 부품 수율 문제가 발생하며 생산 차질 우려가 항상 발생했다”고 언급했다.

그러나 “과거 5년간 상황을 돌아보면 생산 수율 개선 기간과 생산 차질 우려는 단기에 해소됐다”며 “이후 LG이노텍 주가는 실적 기대감으로 급 반등세를 시현했다”고 전했다.

아울러 “현재 나타나고 있는 생산 수율 우려는 과도한 것으로 보며 비중확대 기회로 판단된다”고 언급했다.

끝으로 “이 같은 생산 수율 우려는 8월 대량 양산 시작을 통해 해소될 것으로 예상돼 생산 수율 우려와 최근 과도한 주가 하락세는 저가 매수 기회를 제공하는 것”이라고 판단했다.

LG이노텍은 모바일, 디스플레이, 자동차, 사물인터넷 등의 사업 영역에서 관련소재 부품을 제조, 판매한다.

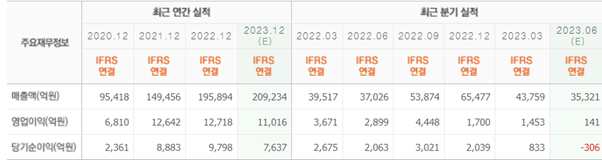

LG이노텍의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>