Update2024.10.23 수

[버핏연구소=박지수 기자] NH투자증권은 27일 삼성바이오로직스(207940)에 대해 지난해부터 줄어든 항체 시장의 성장률이 회복되지 못했다며 투자의견 ‘매수’를 유지했고, 목표주가를 115만원에서 107만원으로 하향했다. 삼성바이오로직스의 전일 종가는 72만7000원이다.

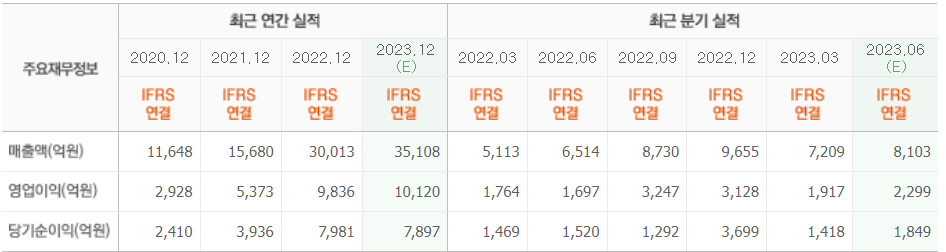

박병국 NH투자증권 연구원은 “2분기 매출액 8662억원(YoY +33%), 영업이익 2534억원(YoY +49.32%)으로 컨센서스를 상회하는 실적을 달성했다”며 “전분기와 유사한 가동률이었으나 원 달러 환율이 높아지면서 영업이익이 200억원 확대됐다”고 밝혔다.

그는 “하반기 4공장 6만리터 가동률 반영으로 연간 매출액을 3조 5195억원으로 추정한다”며 “하드리마(휴미라 동등생물의약품) 등 신제품 출시로 하반기 PPA(무형자산) 상각비는 분기 평균 550억원을 추정하고, 연간 연결 영업이익은 1조 48억원으로 추정한다”고 전했다.

끝으로 “전방 시장이 좋아지길 기대하고, 항체시장 성장룰 회복이 필요하다”며 “아직 시장의 관심은 적으나 ADC(항체 약물 결합체)의 여러 고형암 확대, 알츠하이머 의약품 침투 확대, CDMO(위탁개발생산)의 리레이팅 시점과 연결되어야 한다”고 분석했다.

삼성바이오로직스는 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 한다.

삼성바이오로직스 최근실적 [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>